Pentru nereținerea și (sau) netransferarea ilegală a sumelor impozitului de către un agent fiscal, este prevăzută o sancțiune fiscală - o amendă în valoare de 20% din valoarea impozitului. Pentru a evita penalitățile fiscale, verificați contrapărțile și tranzacțiile cu acestea.

Mai jos este o diagramă care vă va ajuta să vă dați seama cine este considerat agent fiscal pentru TVA.

Articolul 161 din Codul Fiscal al Federației Ruse descrie situațiile în care un agent fiscal calculează și plătește TVA la buget în numele plătitorului. Să luăm în considerare cele două situații cele mai populare.

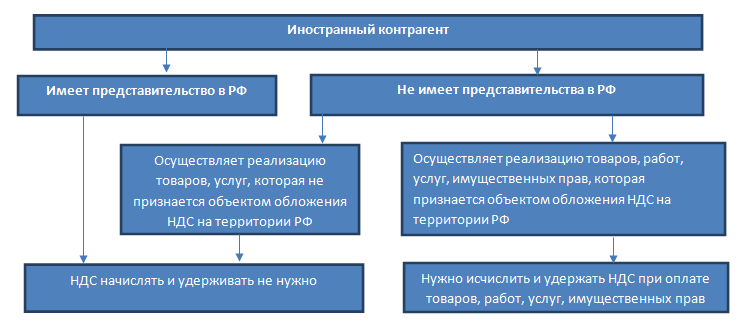

Situația 1. Vânzările de bunuri, lucrări și servicii de către organizații străine în Rusia

Dacă o organizație străină are o reprezentanță în Rusia, atunci o astfel de organizație va calcula în sine TVA-ul, îl va plăti la buget și vă va emite o factură. Dacă nu există reprezentanță în Federația Rusă, atunci cumpărătorul de bunuri, lucrări, servicii va trebui să calculeze TVA-ul și să-l rețină din suma plătită vânzătorului străin. Prin urmare, la încheierea unui acord cu o organizație străină, este necesar să se verifice prezența unei reprezentanțe sau a unei sucursale a organizației străine în Rusia.Pentru a confirma că nu aveți îndatoririle unui agent fiscal, cel mai bine este să solicitați o copie a certificatului de înregistrare fiscală (indicând numărul de identificare fiscală și numărul de identificare fiscală) al reprezentanței unei organizații străine în Rusia.

În același timp, dacă cumpărătorul încheie un contract cu sediul central al unei companii străine (o sucursală înregistrată în Federația Rusă nu participă la tranzacție), atunci cumpărătorul trebuie să îndeplinească obligațiile unui agent fiscal, în ciuda faptului că prezența înregistrării unei reprezentanțe în Federația Rusă (scrisoare din partea Ministerului de Finanțe al Rusiei din 12 noiembrie 2014 nr. 03-07-08/57178).

Dacă o organizație străină vinde bunuri, lucrări sau servicii care nu sunt recunoscute ca supuse TVA-ului în Rusia, atunci cumpărătorul nu trebuie să calculeze și să rețină TVA-ul.

Impozitul care trebuie reținut din plățile către o organizație străină se calculează folosind formula:

Exemplu. O organizație străină oferă servicii de informare unei organizații ruse. În conformitate cu art. 148 din Codul fiscal al Federației Ruse, Federația Rusă este recunoscută ca teritoriu pentru furnizarea de servicii. Partenerii străini nu au furnizat un certificat de înregistrare la autoritatea fiscală din Federația Rusă. Costul serviciului este de 100.000 de ruble. O organizație rusă trebuie să rețină TVA atunci când plătește pentru servicii. Valoarea TVA-ului va fi de 100.000*18/118 = 15.254,24 ruble. Antreprenorul conform contractului va primi 84.745,76 RUB „în mână”.

Adesea, contrapărțile străine indică în contracte că doresc să primească o anumită sumă fixă de bani pentru bunurile, munca, serviciile lor, iar cumpărătorul trebuie să acumuleze toate taxele plătibile în Rusia peste suma specificată și să plătească pe cheltuiala sa.

O astfel de redactare în convenții nu afectează modul în care agentul fiscal își îndeplinește funcțiile și nu împiedică primirea unei deduceri pentru TVA-ul plătit la buget în temeiul unui astfel de acord.

Într-un număr de cazuri, organizațiile ruse sunt obligate să rețină din plățile către companii străine nu numai TVA-ul, ci și impozitul pe venit (articolul 309 din Codul fiscal al Federației Ruse). Dacă o organizație este simultan un agent fiscal atât pentru TVA, cât și pentru impozitul pe venit, atunci impozitele sunt calculate după cum urmează: mai întâi, TVA-ul trebuie calculat și reținut, apoi impozitul pe venit, excluzând valoarea TVA din baza de impozitare.

De exemplu, o companie rusă plătește unei companii străine costul drepturilor de proprietate pentru a utiliza site-ul dezvoltat 100.000 de euro. TVA = 100.000 *18/118 = 15.254,24 euro. Impozit pe venit = (100.000 -15.254,24) * 20% = 16.949,15 euro. Sumele taxelor sunt recalculate în ruble la cursul de schimb de la data transferului la buget (articolul 45 din Codul fiscal al Federației Ruse). Vă rugăm să rețineți că rata de impozitare pe venitul unei organizații străine depinde de acordul internațional privind evitarea dublei impuneri între Federația Rusă și țara în care este rezidentă contrapartea străină. Acordul poate prevedea scutirea veniturilor unei organizații străine de impozitare pe teritoriul Federației Ruse sau de impozitare la o cotă redusă de impozitare. Dacă nu există un astfel de acord între state, atunci ar trebui aplicată o cotă de 20%.

Conform articolului 312 din Codul fiscal al Federației Ruse, pentru a aplica scutirea de impozitare a veniturilor unei companii străine pe teritoriul Federației Ruse sau pentru a aplica cote reduse de impozitare, este necesară dovada documentelor:

Reședința într-o țară cu care Rusia a încheiat un acord internațional privind evitarea dublei impuneri;

Dreptul efectiv de a dispune de veniturile primite în baza contractului (în special, confirmarea faptului că contrapartea nu este un intermediar).

Documentele justificative trebuie furnizate de către organizația străină agentului fiscal înainte de data plății venitului.

Situația 2. Furnizarea de proprietăți federale, municipale, proprietate a entităților constitutive ale Federației Ruse de către autoritățile de stat și organismele de conducere, organismele locale de autoguvernare

La încheierea unui contract de închiriere pentru proprietăți de stat sau municipale, trebuie să fiți atenți la cine este locatorul conform contractului. Sunt posibile următoarele opțiuni pentru încheierea contractelor de închiriere:1) Locator - administrația orașului, comitetul de administrare a proprietății de stat, municipalitatea sau alt organism similar (acord bilateral). În acest caz, chiriașul este recunoscut ca agent fiscal.

2) Locator - administrația orașului, comitetul de administrare a proprietății de stat, municipalitatea sau alt organism similar, titularul soldului - instituție unitară (acord tripartit). În acest caz, chiriașul este recunoscut și ca agent fiscal.

3) Locator - o instituție unitară municipală sau federală (școală, spital, stație de autobuz etc.). Astfel de instituții sunt contribuabili independenți. Chiriașul nu este agent fiscal.

4) Locatorul este o instituție guvernamentală. Serviciile unor astfel de instituții nu sunt supuse TVA-ului. Chiriașul nu este agent fiscal.

Dacă chiriașul este agent fiscal, atunci acesta este obligat să calculeze TVA la momentul plății chiriei. Valoarea impozitului se determină după cum urmează:

Termenele de plată a TVA la buget

La achiziționarea de lucrări sau servicii de la un partener străin, plata impozitului la buget se face de către agenții fiscali concomitent cu plata fondurilor către partenerul străin. Băncile nu vor accepta o plată către un străin fără un ordin de plată pentru a plăti TVA la buget (Articolul 174 din Codul Fiscal al Federației Ruse). La achiziționarea de bunuri de la organizații străine, impozitul trebuie virat la buget în părți egale cel târziu la fiecare 25 de zile în termen de trei luni de la perioada fiscală în care a fost calculat impozitul.Aceleași termene se stabilesc și pentru virarea la buget a TVA-ului acumulat aferent chiriei de folosință a proprietății de stat/municipale.

În practică, este mai convenabil ca un agent fiscal să transfere TVA la buget atunci când efectuează orice achiziție în momentul plății în baza unui acord cu un străin sau o agenție guvernamentală / municipalitate. Acest lucru vă va permite să evitați erorile tehnice și, prin urmare, să evitați acumularea de penalități și amenzi pentru transferul cu întârziere a impozitelor la buget. În plus, perioada de plată afectează perioada de deducere a sumei TVA plătită la buget de către agentul fiscal.

Facturi

Agentul fiscal emite o factură în cel mult 5 zile calendaristice de la plata pentru bunuri, lucrări, servicii (a căror vânzare este recunoscută ca supusă TVA-ului pe teritoriul Federației Ruse) în două exemplare. Un exemplar este înregistrat în carnetul de vânzări, al doilea - în momentul de față dreptul la deducere ia naștere în carnetul de cumpărare.La randurile 2, 2a, 2b ale facturii agentul fiscal indica detaliile vanzatorului/locatorului. În rândul 2b (TIN și KPP) al facturii, se adaugă liniuțe dacă vânzătorul este o organizație străină. La randul 5 al facturii, daca lucrari sau servicii sunt achizitionate de la o organizatie straina, agentul fiscal trebuie sa indice numarul si data ordinului de plata care a virat TVA la buget.

Deduceri

Persoanele care sunt recunoscute ca agenți fiscali în situațiile descrise mai sus sunt obligate să depună declarații de TVA la organele fiscale, indiferent dacă sunt sau nu contribuabili de TVA. În același timp, agenții fiscali care sunt plătitori de TVA pot accepta TVA-ul plătit ca deducere. Agenții care nu sunt plătitori de TVA nu pot solicita TVA pentru deducere, dar au dreptul de a include suma TVA plătită în costul bunurilor, lucrărilor și serviciilor achiziționate.Condiții obligatorii pentru acceptarea TVA-ului pentru deducere:

1) există documente de plată care confirmă plata TVA la buget;

2) bunuri (muncă, servicii) pentru utilizarea acestora în activități supuse TVA;

3) există o factură emisă de dvs. (agentul fiscal);

4) bunurile achiziționate (lucrări, servicii) sunt acceptate în contabilitate. TVA poate fi dedusa in aceeasi perioada in care se plateste TVA la buget, sub rezerva altor conditii obligatorii.

Exemplu: Organizația închiriază spații de la municipalitate pentru a găzdui un birou pentru 300.000 de ruble. pe luna. Valoarea TVA este de 300.000 * 18/118 = 45.762,71 ruble. Ponderea tranzacțiilor supuse TVA este de 5% din veniturile totale (clauza 4 a articolului 170 din Codul fiscal al Federației Ruse). Pe 30 martie, organizația transferă 254.237,29 ruble la buget. pentru chiria pentru martie și 45.762,71 RUB. pentru plata TVA-ului. Plățile de chirie corespunzătoare au fost acumulate în evidențele contabile. La generarea unei declarații pentru primul trimestru, organizația va reflecta: - acumularea impozitului de plătit ca agent fiscal în valoare de 45.762,71 ruble, - suma TVA deductibilă în valoare de 2.288,14 ruble. (45762,71 *5%). Diferența dintre TVA-ul plătit la buget și TVA-ul acceptat pentru deducere (43.474,57 RUB) va fi luată în considerare de organizație la calcularea impozitului pe venit ca parte a costurilor de închiriere a spațiilor.

Astfel, prin încheierea unui acord cu o organizație străină sau autoritate guvernamentală (municipalitate), organizația (antreprenorul) își asumă funcții și responsabilități suplimentare. Pentru a planifica consecințele fiscale, înainte de a semna un acord cu o contraparte „neobișnuită”, trebuie mai întâi să cercetați starea acestuia, să evaluați modul în care starea acestuia va afecta calculul impozitelor și să vă stocați cu documentele și confirmările necesare.

Legislația fiscală în unele cazuri obligă organizațiile și antreprenorii să plătească impozit nu numai pentru ei înșiși, ci și pentru alte persoane. Toată lumea știe că angajatorul este agent fiscal pentru impozitul pe venitul personal. Adică, el este obligat să rețină impozitul din salariile lor și să îl transfere la buget. Cu toate acestea, lista cazurilor în care un contribuabil devine agent fiscal cu impozit pe venitul persoanelor fizice nu este deloc epuizată. În ce alte situații poate o organizație sau un antreprenor individual să aibă responsabilitățile unui agent fiscal? Să ne dăm seama.

Vă vom spune cât să plătiți și când să plătiți, astfel încât să evitați orice penalități asociate cu întârzierea plăților și depunerilor. Vă rugăm să nu ezitați să profitați de 1 oră de consultanță gratuită, fără obligații. Vă rugăm să ne scrieți și vă vom răspunde în 24 de ore.

Condiții pentru recunoașterea dumneavoastră ca agent fiscal

Persoanele cu o valoare netă ridicată achiziționează adesea bunuri și servicii printr-o organizație family office din motive de comoditate sau anonimat. Adică, atunci când achiziționează bunuri și servicii, acționează în numele mandantului. Ar trebui luați în considerare și alți factori, cum ar fi natura furnizării. Vom analiza această problemă mai detaliat în articolul următor.

Informații introductive

Am întocmit tabele care includ cele mai comune două taxe - TVA și impozit pe venit. Din acest motiv, organizațiile și antreprenorii pot avea responsabilități de agenție „neașteptate”. Vă rugăm să rețineți: utilizarea unor regimuri speciale nu vă scutește de îndeplinirea acestor atribuții. Adică, chiar dacă tu însuți nu plătești TVA sau impozit pe venit, tot va trebui să acționezi ca agent.

Internaționalizarea în creștere a relațiilor de afaceri înseamnă că serviciile sunt furnizate nu numai pe piața internă, ci din ce în ce mai mult peste granițe. Acest lucru se aplică serviciilor de consultanță și de expertiză, precum și serviciilor precum asamblarea și reparațiile. Regulile care decurg din aceste probleme variază în funcție de țară și de tipul de serviciu oferit.

De exemplu, o companie de închirieri auto cu domiciliul în Kiel poate avea ca client o companie franceză care utilizează vehiculul în Danemarca. Cu toate acestea, există multe excepții de la regula de bază stabilită în lege. Prin urmare, este important să se verifice dacă se aplică una dintre excepțiile prevăzute în lege.

Primul tabel este dedicat TVA-ului, al doilea - impozitului pe venit. În coloana din stânga fiecărui tabel veți găsi condiția în care apare obligația unui agent fiscal. În consecință, dacă această condiție este îndeplinită, priviți coloanele din dreapta. Vor fi detalii: clarificarea situației, baza de impozitare, rata, termenele limită și un link către norma Codului Fiscal al Federației Ruse.

Cu toate acestea, procedurile de rambursare sau practici comparabile nu sunt disponibile în fiecare țară. O prezentare generală în acest scop este oferită în „Regulile europene de scutire de taxe”. Informații suplimentare despre acest lucru pot fi obținute de la Oficiul Federal Central de Fax.

Facturare pentru anularea obligației fiscale

Dacă locul de livrare este transferat în străinătate, acest lucru va afecta și facturarea furnizorului de servicii, ceea ce este în concordanță cu tratamentul de mai sus. Furnizorul de servicii este obligat să emită o factură pentru servicii către destinatarul serviciilor. În factură se precizează apoi obligația fiscală a beneficiarului serviciilor.

Cazuri în care apar obligațiile unui agent fiscal pentru TVA *

|

Detalii |

Baza |

Tarif / Termen de plata |

|||||

|---|---|---|---|---|---|---|---|

|

Cumpărați un produs (lucrare, serviciu) de la o persoană străină care nu este înregistrată la autoritățile fiscale ale Federației Ruse Pentru cerințele formale ale faptului în sine, se aplică regulile de facturare străină. Factura trebuie să conțină următoarele informații. Prin urmare, este recomandabil să obțineți informații în timp util cu privire la legislația națională relevantă. Obligații de declarație în Germania pentru vânzări fără taxeServicii legate de terenuri și proprietăți situate în străinătateServiciile legate de teren și proprietate se referă întotdeauna la amplasarea geografică a terenului sau proprietății, cf. Obiectele ușor de mutat, care nu trebuie neapărat legate în mod indisolubil de teren, pot fi considerate servicii legate de teren și proprietate. Această regulă se aplică și tuturor serviciilor care sunt în legătură directă faptică cu terenul și proprietatea, de ex. |

Responsabilitățile agentului apar numai la achiziționarea de bunuri (lucrări, servicii), al căror loc de vânzare este Rusia |

Suma veniturilor din vânzarea acestor bunuri (lucrări, servicii) inclusiv impozitul. Baza se determină separat pentru fiecare tranzacție de vânzare de bunuri (lucrări, servicii) |

Termen de plata: concomitent cu plata (transferul) fondurilor către astfel de contribuabili Organizarea și desfășurarea de conferințe și seminarii, precum și de spectacole ale artiștilor din străinătate |

2. Locatorul este autoritatea (administrația locală), și nu instituția căreia îi este atribuită această proprietate |

Prețul de vânzare inclusiv accizele (pentru mărfurile accizabile) |

Rata este de 18% sau 10% in functie de subiectul tranzactiei. În lunile următoare este așteptat un document fiscal formal, precum și reglementări de implementare care precizează exact ce va fi impozitat și scutit. Dar ce înseamnă mai exact acest lucru pentru tine, viitorul contribuabil care trăiește și cumpără lucruri aici? Taxa pe valoare adaugata. Este o taxă de consum percepută asupra unui produs în fiecare etapă de producție până la vânzarea finală. Să luăm, de exemplu, un producător de computere: compania este impozitată pe tot inventarul pe care îl achiziționează pentru a produce și produce computerul înainte ca acesta să ajungă la raft. Termen de plata: în trei rate egale cel târziu în a 20-a zi a fiecăreia dintre cele trei luni următoare perioadei fiscale expirate în care a avut loc vânzarea și suma TVA a fost efectiv reținută |

|

|

Cumpărați proprietăți (drepturi de proprietate) ale oamenilor falimentați |

Hotărârea judecătorească de declarare a falimentului la momentul punerii în aplicare a intrat în vigoare Deși este denumită în mod obișnuit o taxă, o taxă de accize este, în toate intențiile și scopurile, o taxă. Acest lucru este impus producătorului, nu clientului, în momentul creării produsului. Acest lucru vine adesea sub formă de taxe vamale. De fapt, uneori este numită „taxa pe păcat” pentru că de obicei este plasată pe produse considerate „rele pentru societate” – precum tutunul, alcoolul, produsele de cofetărie, băuturile răcoritoare și fast-food-ul. Acest lucru explică de ce aceste produse sunt atât de scumpe în alte țări. Cu cât va fi mai scump să locuiești aici? Și anume, nimic altceva decât alimente de bază și articole esențiale, cum ar fi medicamentele sau facturile de spital și școală. Există o listă cu mai puțin de 100 de articole sau categorii de bunuri și servicii care nu sunt supuse impozitării. |

Suma veniturilor din vânzarea proprietății, inclusiv impozitul. Baza este determinată separat pentru fiecare tranzacție de vânzare a proprietății specificate |

Termen de plata: în trei rate egale cel târziu în a 20-a zi a fiecăreia dintre cele trei luni următoare perioadei fiscale expirate în care a avut loc plata proprietății (drepturi de proprietate) și suma TVA a fost efectiv reținută Cine ar trebui să îndeplinească atribuțiile de agenție?Când va intra în vigoare acest lucru? Ce este Legea Procedurilor Fiscale? Aflați definiția pentru „persoane impozabile”: Nu există încă o definiție specifică, dar va fi important să învățați. Același lucru este valabil și pentru reprezentanții legali și agenții fiscali. Acestea din urmă trebuie să fie înscrise în Registrul și licențiate în acest scop. Mai multe detalii vor depinde de ceea ce se întâmplă exact ca urmare a acestei revizuiri, dar trebuie să cooperați pe deplin. Sancțiunile pot și vor fi impuse: evaziunea fiscală mai degrabă decât plata taxelor sau rambursarea taxelor nespecificate vor fi luate în serios. Așteptați-vă la o pedeapsă cu închisoarea și o pedeapsă bănească care să nu depășească de cinci ori valoarea evaziunii fiscale. |

||||

|

Eșecul înregistrării navei în Registrul internațional al navelor rus în termen de 46 de zile de la primirea dreptului de proprietate asupra navei |

Dreptul de proprietate asupra navei trebuie să treacă către clientul care înregistrează nava în registrul navei |

Costul cu care această navă a fost vândută clientului, inclusiv taxele |

Rata este de 18%. Cu toate acestea, va trebui să plătiți orice taxe pe care le contestați mai întâi, deoarece Comitetul nu poate accepta o obiecție „cu excepția cazului în care impozitul și penalitățile au fost soluționate”. Există termene stricte pentru luarea acestor măsuri. Pentru majoritatea companiilor, la fiecare trei luni, iar acest lucru se poate face online. MF are Faza 1 a acestei campanii, care implică o serie extinsă de ateliere, care se încheie la jumătatea lunii mai. Arabia Saudită recent, iar acest lucru este văzut ca fiind o prioritate. Compania, cu sediul în Germania, a donat 000 de euro unei asociații din Roma pentru a-și susține cauzele caritabile. Confirmarea de aprobare necesară la acel moment a fost depusă la organele fiscale împreună cu declarația de impozit. Termen de plata: în trei rate egale cel târziu în a 20-a zi a fiecăreia dintre cele trei luni următoare perioadei fiscale expirate în care au expirat 46 de zile |

Cazuri în care apar responsabilitățile unui agent fiscal pentru impozitul pe venit

|

Ce trebuie să faci pentru a deveni agent? Subiectul testului a fost, printre altele, întrebarea dacă reglementările străine privind tarifele standard respectau regulile taxelor. Donațiile către țările europene pot fi deduse din impozite doar dacă instituția beneficiară îndeplinește toate cerințele formale și materiale impuse de standardul german de scutire de taxe. Statutele asociației italiene au eșuat deja din cauza cerinței imperative a așa-zisei. Aceasta înseamnă că actul constitutiv trebuie să precizeze deja ce se întâmplă cu proprietatea atunci când aceasta este dizolvată sau scopul caritabil încetează să mai existe. Potrivit statutului, bunurile trebuie apoi utilizate numai în scopuri caritabile. Această cerință nu a fost prezentă în acest caz particular. |

Detalii |

Ordindefinițiisume de impozit |

Licitați/Termen de plata |

|---|---|---|---|

|

Plătiți venituri unei organizații străine |

1. Venituri dintr-o sursă din Federația Rusă. 2. Venitul nu este legat de stabilirea permanentă a unei organizații străine în Federația Rusă |

Valoarea impozitului este determinată pentru fiecare plată (transfer) de fonduri sau alte încasări de venit |

Rata 20 sau 10 la sută in functie de tipul de venit. Termen de plata: (transferuri) de fonduri către o organizație străină sau alte venituri de către o organizație străină |

|

Pe baza formulei prevazute la art. 275 Codul fiscal al Federației Ruse. Determinat separat pentru fiecare contribuabil în raport cu fiecare plată |

Rata este de 0 sau 9 la sută, în funcție de mandat. Termen de plata: Condiții pentru deducerea TVA-ului agentuluiSă spunem imediat: dacă aplicați un regim special (impozitare simplificată, imputare, întreprinzător individual - sistem de impozitare a brevetelor) sau ați primit scutire de la plata TVA conform art. 145 din Codul fiscal al Federației Ruse, atunci includeți TVA-ul plătit la buget pentru un străin în costul bunurilor achiziționate (lucrare, servicii) subp. 3 p. 2 art. 170 Codul fiscal al Federației Ruse. Doar plătitorii de TVA pot deduce TVA dacă sunt îndeplinite următoarele condiții. clauza 3 art. 171, alin.1, art. 172, alin. 3 al art. 168 Codul Fiscal al Federației Ruse:

Dar, după cum ne amintim, la achiziționarea de bunuri, TVA-ul reținut de la un străin este transferat la buget în mod general, adică în trimestrul următor transferului de bani către străin. 1 lingura. 174 Codul Fiscal al Federației Ruse. Și tocmai în această perioadă trebuie declarată deducerea, precum și reflectată în carnetul de achiziții și în decontul de TVA. Adică, în acest caz, rezultă că TVA-ul agent acumulat și cel acceptat pentru deducere se vor reflecta în perioade diferite:

Dar la achiziționarea de lucrări și servicii, TVA-ul reținut de la un străin este transferat la buget concomitent cu transferul de bani către străin. 4 linguri. 174 Codul Fiscal al Federației Ruse. In consecinta, deducerea poate fi declarata in trimestrul de plata. Si in acest caz, reiese ca atat TVA-ul agent acumulat (in carnetul de vanzari), cat si cel acceptat la deducere (in carnetul de cumparare) se vor reflecta in acelasi trimestru (in decontul de TVA). Atât Ministerul Finanțelor, cât și instanțele sunt de acord cu acest lucru |

Prin achiziționarea de bunuri, lucrări și servicii pe teritoriul Rusiei de la o entitate juridică străină care nu este înregistrată în Federația Rusă ca contribuabil, o organizație rusă (antreprenor individual) devine un agent fiscal obligat să plătească TVA pentru vânzător. Când și în ce condiții un agent fiscal poate deduce TVA-ul plătit, vom lua în considerare în acest articol.

Conditii de acceptare a TVA-ului pentru deducere

Atunci când achiziționează bunuri, lucrări, servicii pe teritoriul Rusiei de la un furnizor străin neînregistrat în Federația Rusă, o organizație sau un antreprenor individual rus devine agenți fiscali, indiferent dacă aplică sau nu scutire de TVA și, de asemenea, indiferent de sistemul de impozitare utilizat (OSNO, UTII, USN, PSN).

IMPORTANT! Dacă mărfurile, lucrările, serviciile achiziționate pe teritoriul Rusiei de la un furnizor străin nu sunt supuse TVA (scutite de TVA), atunci nu apare obligația de a plăti impozit pentru contrapartea străină (a se vedea scrisorile Ministerului de Finanțe al Rusiei din 17 august 2012 Nr. 03-07-08/ 252, din 07/11/2012 Nr. 03-07-08/177, din 10/11/2011 Nr. 03-07-08/284, din 09/09/2012 02/2011 Nr 03-07-08/274).

La înregistrarea organizațiilor străine la organul fiscal, se eliberează un certificat de înregistrare a organizației străine în conformitate cu Formularul nr. 11 SV-Contabilitate. (clauza 23 din Ordinul Ministerului Finanțelor al Federației Ruse „Cu privire la aprobarea particularităților contabilității în autoritățile fiscale ale organizațiilor străine care nu sunt investitori în cadrul unui acord de partajare a producției sau operatori ai acordului” din 30 septembrie 2010 Nr. 117n, Anexa 12 la ordinul Serviciului Fiscal Federal al Rusiei din 13 februarie 2012 Nr. MMV- 7-6/80@). Dacă furnizorul străin nu deține acest certificat, atunci el nu este înregistrat la autoritățile fiscale ruse și atunci când cumpără bunuri, lucrări sau servicii supuse TVA de la el în Rusia, taxa trebuie reținută. Dacă un furnizor străin care nu este înregistrat la autoritatea fiscală se dovedește a fi o persoană fizică care nu este un antreprenor individual, atunci cumpărătorul rus nu trebuie să rețină și să plătească TVA (scrisoare a Ministerului de Finanțe al Rusiei din 27 decembrie, 2012 Nr. 03-07-08/350).

Agentul fiscal este obligat să rețină TVA-ul furnizorului străin și să îl plătească la buget (clauzele 1, 2 ale articolului 161 din Codul fiscal al Federației Ruse).

Totodată, potrivit clauzei 3 a art. 171 din Codul fiscal al Federației Ruse, sumele de impozit reținute din veniturile plătite de o organizație unui furnizor străin și plătite la buget pot fi deduse (Scrisori ale Ministerului Finanțelor al Rusiei din 19 august 2013 nr. 03-07 -13/1/33717, din 3 august 2010 Nr. 03-07 -08/220).

TVA-ul poate fi dedus și în cazul în care este plătit la bugetul Federației Ruse pe cheltuiala fondurilor proprii, dacă costul bunurilor (lucrări, servicii) în baza unui acord cu un furnizor străin nu conține TVA (scrisoare al Ministerului de Finanțe al Rusiei din 26 mai 2016 Nr. 03-07- 13/1/30201, din 06/05/2013 Nr. 03-03-06/2/20797).

Citeste si:

Agentul fiscal acceptă TVA pentru deducere dacă sunt îndeplinite următoarele condiții:

1. O organizație rusă (agent fiscal) este înregistrată la autoritățile fiscale și este plătitoare de TVA (paragraful 2, clauza 3, articolul 171 din Codul fiscal al Federației Ruse).

IMPORTANT! Dacă o organizație utilizează regimuri fiscale speciale sub forma unui sistem fiscal simplificat, UTII, impozit agricol unificat, sistem de impozitare pe brevete sau nu plătește TVA în conformitate cu articolele 145, 145.1 din Codul fiscal al Federației Ruse, atunci deducerea TVA este nu se aplica. Potrivit paragrafului 2 al art. 170 din Codul Fiscal al Federației Ruse, TVA-ul furnizorului străin în acest caz este inclus în costul bunurilor achiziționate (muncă, servicii).

2. Agentul fiscal are documente de plată care confirmă transferul TVA către bugetul Federației Ruse (paragraful 3, alineatul 3, articolul 171, alineatul 1, articolul 172 din Codul fiscal al Federației Ruse);

3. Bunurile (lucrări, servicii) achiziționate de la o entitate străină sunt utilizate în activități supuse TVA (paragraful 3, alineatul 3, articolul 171 din Codul Fiscal al Federației Ruse);

4. Agentul fiscal are o factură executată în mod corespunzător de către el (paragraful 2, alineatul 3, articolul 168 din Codul Fiscal al Federației Ruse);

5. Bunurile achiziționate (lucrări, servicii) sunt acceptate în contabilitate (paragraful 2, clauza 1, articolul 172 din Codul Fiscal al Federației Ruse).

IMPORTANT! Deducerea TVA „agenție” poate fi solicitată doar în trimestrul în care sunt îndeplinite condițiile pentru această deducere. Nu poate fi transferat în perioade ulterioare (scrisori de la Ministerul Finanțelor din 17 noiembrie 2016 nr. 03-07-08/67622, din data de 9 aprilie 2015 nr. 03-07-11/20290). În cazul în care se descoperă că deducerea nu se reflectă în declarația pentru trimestrul în care a apărut dreptul la aceasta, trebuie să depuneți o declarație actualizată pentru acest trimestru. Aceasta se poate face în termen de trei ani de la sfârșitul trimestrului în care a luat naștere dreptul la deducere (scrisoarea Ministerului Finanțelor din 7 iulie 2016 Nr. 03-07-08/39963).

Reguli de aplicare a deducerii TVA-ului plătit pentru bunuri

Dacă sunt îndeplinite condițiile de mai sus, TVA-ul plătit pentru un furnizor străin de bunuri poate fi dedus în funcție de rezultatele perioadei în care taxa a fost plătită la buget. Acest lucru este stabilit la paragraful 3 al art. 171, art. 172 din Codul Fiscal al Federației Ruse și, de asemenea, confirmat de Ministerul Finanțelor al Rusiei (Scrisori ale Ministerului Finanțelor al Rusiei din 23 octombrie 2013 nr. 03-07-11/44418, din 13 ianuarie 2011 nr. 03-07-08/06). Plata de către un agent fiscal a TVA-ului pentru bunurile achiziționate pe teritoriul Rusiei de la o persoană juridică străină se face în rate egale cel târziu în a 25-a zi a fiecăreia dintre cele trei luni următoare perioadei fiscale expirate (scrisoare a Ministerului Finanțelor din Federația Rusă din 1 noiembrie 2010 Nr. 03-07-08/ 303, clauza 1 a articolului 174 din Codul Fiscal al Federației Ruse).

Exemplu

Pe 15 martie 2017, organizația rusă Etalon a achiziționat bunuri în valoare de 354.000 RUB de la o companie străină SSD. Plata pentru mărfuri a fost transferată pe 17 martie. Pe baza rezultatelor din primul trimestru din 2017, Etalon a depus o declarație fiscală care reflectă suma TVA de plătit în calitate de agent fiscal în valoare de 54.000 RUB. (354.000 RUB× 18/118). Impozitul a fost transferat la buget în trei plăți egale în valoare de 18.000 de ruble. in termenele stabilite: 25 aprilie, 25 mai si 25 iunie 2017. In consecinta, in declaratia pentru trimestrul 2 2017, organizatia Etalon are dreptul de a deduce sumele de TVA platite la buget.

Reguli de aplicare a deducerii TVA-ului plătit pentru muncă și servicii

Pentru lucrări și servicii achiziționate pe teritoriul Rusiei de la persoane juridice străine neînregistrate la autoritățile fiscale ruse, TVA-ul este transferat la buget simultan cu plata pentru muncă (servicii) către furnizorul străin (paragraful 2, clauza 4, articolul 174 din Codul Fiscal al Federației Ruse). Prin urmare, puteți solicita deduceri în aceeași perioadă. Acest lucru este confirmat de Ministerul de Finanțe al Rusiei în scrisorile din 23 octombrie 2013 nr. 03-07-11/44418, din 13 ianuarie 2011 nr. 03-07-08/06, 29 noiembrie 2010 nr. 03- 07-08/334, din 5 martie 2010 Nr.03 -07-08/61.

Instanțele sunt, de asemenea, de acord cu aceasta (rezoluții ale Serviciului Federal Antimonopol al Districtului Nord-Vest din 28 ianuarie 2013 în dosarul nr. A56-71652/2011, districtul FAS Moscova din 29 martie 2011 nr. KA-A40/1994-11, din 21 octombrie 2010 Nr. KA-A40/ 12967-10, FAS al Districtului Caucaz de Nord din data de 08.09.2010 Nr. A32-21695/2008-46/378-34/283-2010-11/1).

Declarația de TVA pentru perioada fiscală corespunzătoare trebuie să reflecte simultan:

- valoarea impozitului care a fost plătit împreună cu plata pentru muncă (servicii);

- suma care trebuie dedusa pentru aceasta tranzactie.

TVA la avansuri către un furnizor străin

Sumele de TVA la plățile în avans plătite de agentul fiscal către buget sunt supuse deducerii după înregistrarea bunurilor (lucrări, servicii). În acest caz, trebuie întocmite documentele primare corespunzătoare și facturile pentru suma plății anticipate. Astfel de clarificări sunt cuprinse în Scrisoarea Ministerului Finanțelor al Rusiei din 21 iunie 2013 Nr. 03-07-08/23545, precum și în paragraful. 29 - 31 Scrisori ale Serviciului Fiscal Federal al Rusiei din 12 august 2009 Nr. ШС-22-3/634@ (Prin Decizia Curții Supreme de Arbitraj a Federației Ruse din 12 septembrie 2013 Nr. 10992/13, aceste paragrafele au fost recunoscute ca fiind conforme cu Codul Fiscal al Federației Ruse).

Poziția Serviciului Federal de Taxe cu privire la regulile de aplicare a deducerilor

Încheind explicația despre perioada de deducere a TVA-ului plătit de un agent fiscal pentru un străin, nu putem să nu remarcăm că Serviciul Fiscal Federal al Rusiei are propria sa opinie în această problemă, diferită de cea de mai sus. Ea susține că o astfel de deducere ar trebui să fie întotdeauna declarată în perioada fiscală următoare perioadei de plată a TVA-ului, indiferent de ceea ce a achiziționat agentul fiscal - bunuri sau muncă (servicii) (scrisoare a Serviciului Fiscal Federal al Rusiei din 7 septembrie 2009 nr. 3-1-10/712 @, din 06/07/2008 Nr. 3-1-10/81@). În același timp, autoritățile fiscale, atunci când iau decizii pe baza rezultatelor auditurilor, trebuie să fie ghidate de practicile de arbitraj consacrate (scrisoare a Serviciului Fiscal Federal al Rusiei din 14 septembrie 2009 nr. 3-1-11/730), care, la rândul său, recunoaște legalitatea reflectării deducerii în declarația perioadei respective, în care s-a plătit TVA la buget.

Rezultate

Atunci când achiziționați bunuri, lucrări sau servicii de la o contraparte străină din Rusia, este important să fiți deosebit de atenți, deoarece în funcție de ceea ce cumpărați: bunuri sau lucrări și servicii, procedura de plată a TVA-ului și perioada de deducere a acestuia diferă. La aplicarea deducerii TVA „agenție” mai trebuie să se țină cont de faptul că aceasta poate fi utilizată doar în perioada fiscală în care a luat naștere dreptul la aceasta.

TVA-ul este plătit de rezidentul fiscal dacă societatea nu are o reprezentanță în Rusia. Dacă există reprezentanță sau sucursală, impozitul este plătit de societatea străină.

Când companiile străine și ruse cooperează, este nevoie să plătească taxe. În ceea ce privește activitățile din Rusia, regulile de plată sunt stabilite de Codul Fiscal. Să vedem cum se plătește TVA-ul.

Ce determină cine va fi plătitorul de TVA?

- Cumpără bunuri, plătește pentru servicii sau munca unei companii străine.

- Această companie nu are o reprezentanță sau o sucursală în Federația Rusă.

- Locul de vânzare este în Rusia.

- Acest serviciu sau produs este supus TVA-ului.

Aceste reguli sunt specificate la articolul 161 din Codul fiscal.

Locul de vânzare

Separat, merită menționat cum se calculează, deoarece dificultățile sunt posibile aici. Pentru mărfuri, indicatorul depinde de locul în care se afla în momentul expedierii. Dacă în Rusia, atunci locul de vânzare este considerat a fi Rusia.

Dacă mărfurile sunt livrate din altă țară, atunci TVA-ul se plătește la trecerea frontierei, adică la vamă.

Modul de determinare a locului de vânzare a serviciilor este menționat la articolul 148 din Codul fiscal. Lucrările și serviciile legate de întreținerea și dezvoltarea companiei aparțin întotdeauna Federației Ruse, acesta este:

- transfer de brevete, licențe etc.;

- Servicii de contabilitate si audit;

- publicitate și marketing;

- asigurarea de personal;

- consultanta avocat;

- Dezvoltare software și prelucrare a informațiilor;

- închirierea oricărei proprietăți, cu excepția transportului și.

În rest, locul poate fi determinat de unde:

- munca a fost efectiv efectuată (sau au fost prestate servicii);

- existau proprietăți cu care erau conectați;

- încărcătura a fost localizată și transportată.

Mecanism de plată a TVA-ului în care companiile rusești sunt agenți fiscali

Întrucât o companie străină care nu are o reprezentanță nu poate plăti TVA, un agent fiscal face acest lucru pentru aceasta.

Întrucât o companie străină care nu are o reprezentanță nu poate plăti TVA, un agent fiscal face acest lucru pentru aceasta.

Sau, cu alte cuvinte, o companie rusă care a comandat un produs sau un serviciu.

Agentul calculează valoarea impozitului și o deduce din remunerație. Cota de TVA este , pentru anumite grupe de bunuri și servicii – 10%. Calculul se face după cum urmează:

- Dacă plata este indicată cu TVA, suma se înmulțește cu 18/118 (pentru o cotă redusă - cu 10/110).

- Dacă TVA-ul nu a fost luat în considerare în contract, suma trebuie mai întâi înmulțită cu 18% (respectiv, ).

Intocmirea facturii

Compania emite o factură în numele unei organizații străine. Se eliberează în două exemplare. Una dintre ele este înregistrată în carnetul de vânzări. Al doilea va fi obligat să proceseze deducerea și este înregistrat în carnetul de vânzări. O factură trebuie generată în termen de cinci zile de la plată.

Caracteristici de umplere:

- Detaliile companiei străine sunt preluate din contract (rândurile „Vânzător”, „Adresă”).

- În liniile pentru și punct de control sunt plasate liniuțe, deoarece o companie care nu este înregistrată în Rusia nu le are.

- În câmpurile „Cumparator” sunt introduse datele companiei agentului fiscal rus.

Termene de plată și penalități

Dacă sunt plătite lucrări sau servicii, atunci TVA-ul trebuie plătit în același timp. Acest lucru este prevăzut la articolul 174 din Codul fiscal.

Dacă sunt plătite lucrări sau servicii, atunci TVA-ul trebuie plătit în același timp. Acest lucru este prevăzut la articolul 174 din Codul fiscal.

Dacă mărfurile sunt plătite, se plătește taxa după încheierea acestei perioade fiscale:

- trei părți egale;

- cel târziu în data de 25 a fiecărei luni.

De asemenea, este posibilă plata TVA-ului în sumă forfetară, imediat sau după a 25-a zi a lunii următoare încheierii perioadei fiscale. Pentru unele companii acest lucru poate fi mai convenabil. In plus, la returnarea TVA conteaza cand a fost platit.

Neplata la timp va duce la o amendă. Este de până la 20% din valoarea impozitului.

Un mecanism de plată a TVA-ului în care companiile rusești nu sunt agenți fiscali

O companie străină trebuie să plătească TVA pe cont propriu, de ex Dacă sunteți înregistrat în Rusia:

- reprezentare;

- departament;

- ramură.

Sucursala și reprezentanța trebuie să fie acreditate de Camera Înregistrării. Din acest moment, aceștia au dreptul să desfășoare activități de afaceri.

Depunerea declarațiilor și plata taxelor necesare au loc la sediul sucursalei. La fel ca companiile rusești, companiile electronice au dreptul de a-l furniza în formă electronică sau hârtie.

Depunerea declarațiilor și plata taxelor necesare au loc la sediul sucursalei. La fel ca companiile rusești, companiile electronice au dreptul de a-l furniza în formă electronică sau hârtie.

TVA-ul se plătește pe aceeași bază ca și pentru organizațiile rusești.

După încheierea perioadei fiscale (trimestru), se depune o declarație. Acest lucru trebuie făcut înainte de data de 20 a lunii următoare.

În Rusia vor fi vânzări de servicii, bunuri și muncă. Cota de impozitare – 18% (pentru cazuri preferenţiale – 10%).

Acest impozit se plătește în trei rate egale.

Fiecare dintre ele trebuie transferat cel târziu în a 25-a zi a lunii, începând cu perioada pentru care este achitat.

Dacă o companie străină are o reprezentanță, sucursală sau sucursală în Rusia, aceasta plătește impozite în conformitate cu legislația fiscală, inclusiv TVA. Dacă nu le poate plăti, o companie rusă colaboratoare – rezident fiscal – o va face pentru el.

Indiferent de ce sistem fiscal folosește organizația, în cazurile prevăzute la articolul 161 din Codul fiscal al Federației Ruse, este recunoscută ca agent fiscal pentru TVA. Organizațiile care sunt scutite de la plata TVA în conformitate cu articolul 145 din Codul fiscal al Federației Ruse trebuie, de asemenea, să îndeplinească sarcinile agenților fiscali (clauza 2 din articolul 161 din Codul fiscal al Federației Ruse).

Drepturile și obligațiile agenților fiscali sunt enumerate în articolul 24 din Codul fiscal al Federației Ruse. Pentru informații despre dacă agentul fiscal trebuie să rețină TVA din veniturile plătite în natură, a se vedea Ce drepturi și responsabilități are un agent fiscal? .

Recunoașterea unei organizații ca agent fiscal

O organizație este recunoscută ca agent fiscal pentru TVA:

- dacă achiziționează bunuri (muncă, servicii) de la organizații străine care nu sunt înregistrate fiscal în Rusia (clauza 1 a articolului 161 din Codul fiscal al Federației Ruse, scrisoarea Ministerului Finanțelor al Rusiei din 15 iunie 2015 nr. 03 -07-08/34227). În același timp, organizația în sine trebuie să fie înregistrată la inspectoratul fiscal (clauza 2 a articolului 161 din Codul fiscal al Federației Ruse) și locul de vânzare a mărfurilor (lucrări, servicii) trebuie să fie teritoriul Rusiei (clauza 1 a articolului 161, articolele 147, 148 din Codul fiscal al Federației Ruse). La achiziționarea de bunuri (lucrări, servicii) de la cetățeni străini (neînregistrați în Rusia ca antreprenori), obligațiile agenților fiscali nu apar pentru organizațiile ruse (scrisori ale Ministerului de Finanțe al Rusiei din 6 iunie 2011 nr. 03-07). -08/166 și din 5 martie 2010 Nr. 03-07-08/62);

- dacă închiriază proprietăți de stat sau municipale direct de la autoritățile de stat și de la autoguvernarea locală (paragraful 1, alineatul 3, articolul 161 din Codul fiscal al Federației Ruse);

- dacă dobândește proprietăți de trezorerie pe teritoriul Rusiei (alineatul 2, alineatul 3, articolul 161 din Codul fiscal al Federației Ruse). O excepție de la această regulă este achiziționarea (cumpărarea) de către întreprinderile mici și mijlocii de proprietăți închiriate de la trezoreria entităților constitutive ale Federației Ruse și ale municipalităților. De la 1 aprilie 2011, vânzarea unei astfel de proprietăți în conformitate cu Legea din 22 iulie 2008 nr. 159-FZ nu este supusă TVA-ului (subclauza 12, clauza 2, articolul 146 din Codul fiscal al Federației Ruse). În consecință, dacă proprietatea asupra proprietății trezoreriei închiriate (cu excepția proprietății trezoreriei de stat a Federației Ruse) a fost transferată unei întreprinderi mici (medii) după 31 martie 2011, atunci aceasta nu devine agent fiscal (scrisori ale Ministerul de Finanțe al Rusiei din 23 martie 2011 Nr. 03-07 -14/17, Serviciul Federal de Taxe al Rusiei din 12 mai 2011 Nr. KE-4-3/7618). Dacă proprietatea asupra unei astfel de proprietăți a fost obținută înainte de 1 aprilie 2011 și plata pentru proprietate se face mai târziu, întreprinderile mici (medii) sunt recunoscute ca agenți fiscali. În acest caz, ei sunt obligați să rețină TVA-ul și să transfere impozitul la buget (paragraful 12, alineatul 2, articolul 146, alineatul 2, alineatul 3, articolul 161 din Codul Fiscal al Federației Ruse, scrisoarea Serviciului Fiscal Federal. al Rusiei din 26 aprilie 2011 Nr. AS-2-3 /388);

- dacă vinde proprietăți pe teritoriul Rusiei printr-o hotărâre judecătorească (cu excepția bunurilor confiscate de la fostul proprietar în timpul procedurii de faliment, precum și a bunurilor falimentului) (clauza 4 a articolului 161 din Codul fiscal al Federației Ruse). La vânzarea bunurilor sechestrate, necesitatea îndeplinirii atribuțiilor unui agent fiscal depinde de cine deține proprietatea. Dacă proprietarii bunurilor sechestrate sunt persoane care nu sunt recunoscute drept plătitori de TVA (de exemplu, organizații sau antreprenori care utilizează regimuri fiscale speciale ), organizația care vinde această proprietate nu trebuie să rețină și să transfere impozitul pe valoarea acesteia către buget. Acest lucru a fost precizat în scrisoarea Ministerului de Finanțe al Rusiei din 11 noiembrie 2009 nr. 03-07-11/300;

- dacă vinde proprietăți confiscate sau fără proprietar pe teritoriul Rusiei, precum și comori, bunuri de valoare achiziționate și obiecte de valoare care au trecut statului prin drept de moștenire (clauza 4 din articolul 161 din Codul fiscal al Federației Ruse);

- dacă acționează ca intermediar (cu participare la decontări) în vânzarea de bunuri (muncă, servicii, drepturi de proprietate) de către organizații străine care nu sunt înregistrate fiscal în Rusia (clauza 5 a articolului 161 din Codul fiscal al Federației Ruse) ;

- dacă este proprietarul unei nave neînregistrate în Registrul Internațional de Nave al Rusiei. În acest caz, organizația este recunoscută ca agent fiscal după 45 de zile de la transferul dreptului de proprietate asupra unor astfel de nave (clauza 6 a articolului 161 din Codul fiscal al Federației Ruse).

TVA la tranzactiile cu contrapartide straine

Situație: ar trebui ca o organizație rusă să rețină TVA-ul ca agent fiscal atunci când cumpără bunuri (muncă, servicii) de la un cetățean străin care este înregistrat ca antreprenor în străinătate? Mărfurile sunt expediate în Rusia

Da ar trebui.

Această operațiune este supusă TVA-ului, deoarece vânzarea de bunuri (lucrări, servicii) are loc pe teritoriul Rusiei. Adică, se respectă una dintre regulile pentru determinarea locului de vânzare în scopuri de TVA - sunt consacrate în articolele 147 și 148 din Codul fiscal al Federației Ruse.

Și întrucât vânzătorul, o persoană străină, nu este înregistrat la autoritățile fiscale ruse, nu trebuie să plătească singur TVA la buget. Cumpărătorul rus o va face în schimb. Ca agent fiscal trebuie calculează valoarea impozitului, îl reține din venitul plătit și îl transferă la buget . Această procedură decurge din prevederile paragrafului 1 al articolului 161 din Codul fiscal al Federației Ruse.

Nu contează cine este vânzătorul: o organizație străină sau un cetățean străin. Ca regulă generală, atât organizațiile, cât și antreprenorii sunt recunoscuți ca plătitori de TVA (clauza 1 a articolului 143 din Codul fiscal al Federației Ruse). Și persoanele străine includ atât organizațiile străine, cât și cetățenii străini (clauza 2 a articolului 11 din Codul Fiscal al Federației Ruse). Nu există prevederi în Codul Fiscal prin care întreprinzătorii străini să fie scutiți de TVA.

Situație: o organizație rusă trebuie să rețină TVA în calitate de agent fiscal? O organizație străină (locator) îi închiriază o mașină (locatar). Ea nu este înregistrată în scopuri fiscale în Rusia

Nu, nu e nevoie.

Serviciile de leasing de autovehicule sunt considerate prestate pe teritoriul Rusiei dacă locatorul operează în Rusia. Adică, locatorul este o organizație rusă, un antreprenor rus sau o reprezentanță permanentă a unei organizații străine situate în Rusia (subclauza 5, clauza 1 și clauza 2, articolul 148 din Codul fiscal al Federației Ruse). Aceasta înseamnă că serviciile legate de închirierea de mașini către o organizație rusă (locatar) de către o organizație străină (locator) neînregistrată în scopuri fiscale în Rusia sunt considerate prestate în afara Rusiei.

Prin urmare, nu reține TVA din sumele transferate unei organizații străine pentru furnizarea de servicii de leasing auto.

Situație: o organizație rusă trebuie să rețină TVA? O organizație străină care nu este înregistrată în Rusia îi închiriază proprietăți mobile (cu excepția vehiculelor terestre).

Da nevoie.

Codul civil al Federației Ruse stabilește că leasingul este un tip de leasing (articolele 665-670 din Codul civil al Federației Ruse).

Subparagraful 4 al paragrafului 1 al articolului 148 din Codul fiscal al Federației Ruse stabilește că locul de vânzare a serviciilor pentru închirierea bunurilor mobile (cu excepția vehiculelor terestre) este Rusia, dacă locatarul este o organizație situată în Rusia. Aceasta înseamnă că serviciile legate de închirierea de bunuri mobile către o organizație rusă (locatar) sunt considerate a fi furnizate pe teritoriul Rusiei.

Atunci când achiziționează bunuri (muncă, servicii) de la organizații străine care nu sunt înregistrate fiscal în Rusia, organizațiile ruse de cumpărare sunt recunoscute ca agenți fiscali (clauza 1 a articolului 161 din Codul fiscal al Federației Ruse). Prin urmare, din veniturile plătite vânzătorului sunt obligați retine TVA si transfera la buget . Mai mult, la achiziționarea de lucrări (servicii), valoarea impozitului trebuie transferată la buget simultan cu plata veniturilor către vânzător (alineatul 2, alineatul 4, articolul 174 din Codul fiscal al Federației Ruse).

Astfel, TVA-ul trebuie reținut din sumele virate unei organizații străine pentru prestarea de servicii legate de furnizarea de bunuri mobile în arendă (cu excepția vehiculelor terestre) și virat la buget.

Situație: o organizație rusă trebuie să rețină TVA în calitate de agent fiscal? Organizația străină îi furnizează serviciile enumerate la articolul 149 din Codul fiscal al Federației Ruse. Ea nu este înregistrată în scopuri fiscale în Rusia