Este ușor să trimiți munca ta bună la baza de cunoștințe. Utilizați formularul de mai jos

Studenții, studenții absolvenți, tinerii oameni de știință care folosesc baza de cunoștințe în studiile și munca lor vă vor fi foarte recunoscători.

Postat pe http://www.allbest.ru/

Analiza comparativă a IFRS 1 și PBU 4/99

În IFRS, principalele standarde care reglementează componența indicatorilor de raportare care trebuie dezvăluiți direct în situațiile financiare și cerințele pentru procedura de prezentare a acestora sunt IAS 1 „Prezentarea situațiilor financiare” și IAS 7 „Situațiile situațiilor financiare”. numerar».

În RAS, cerințele pentru procedura de întocmire a situațiilor financiare, alcătuirea formularelor de raportare și procedura de generare a indicatorilor de raportare sunt stabilite de art. 13 din Legea federală din 21 noiembrie 1996 nr. 129-FZ „Cu privire la contabilitate”, PBU 4/99 „ Declarații contabile organizații”. IAS 1 specifică că un set complet de situații financiare include:

Situația situației financiare;

Declarația rezultatului global;

Situația modificărilor capitalurilor proprii;

Situația fluxului de numerar;

Note, inclusiv un rezumat al elementelor semnificative politica contabila, și alte note explicative.

Când se compară cerințele pentru alcătuirea situațiilor financiare (contabile) în IFRS și RAS, una dintre diferențe poate fi citată ca exemplu: standardele internaționale stabilesc cerințe pentru componența și procedura de dezvăluire a informațiilor în fiecare dintre componentele componente ale situațiilor financiare. și reglementează în detaliu procedura de desemnare a situațiilor financiare, în timp ce RAS stabilește „forme recomandate” de raportare.

Cele de mai sus sunt valabile în primul rând pentru bilanţ, deoarece IAS 1 nu conţine nicio cerinţă cu privire la forma bilanţului, sau cu privire la lista specifică a elementelor care urmează să fie prezentate în acesta, sau cu privire la amplasarea acestora unele faţă de altele în bilanţ. foaie.

IAS 1 specifică doar o listă de elemente (numite elemente rând) care sunt suficient de diferite ca natură sau scop pentru a impune prezentarea lor separată în bilanţ. Raționamentul cu privire la prezentarea separată a elementelor suplimentare ar trebui să se bazeze pe o evaluare a naturii și lichidității activelor, a scopului acestora în entitate și a mărimii, naturii și calendarului datoriilor.

IAS 1 oferă două abordări principale pentru clasificarea activelor și datoriilor atunci când acestea sunt reflectate în bilanț.

Prima abordare presupune prezentarea activelor și pasivelor, împărțindu-le în pe termen scurt și pe termen lung.

A doua abordare presupune clasificarea activelor și pasivelor și prezentarea lor în bilanț în ordinea lichidității lor, dacă o astfel de clasificare oferă utilizatorilor situațiilor informații fiabile și mai reprezentative.

Utilizarea acestei clasificări a elementelor din bilanţ în IAS 1 este prevăzută, de exemplu, pentru acele organizaţii care nu sunt angajate în furnizarea de bunuri sau servicii în cadrul unui ciclu de operare clar definit (în special, pentru organizatii financiare). Cu toate acestea, atunci când clasifică activele și pasivele în ordinea lichidității lor, IAS 1 impune organizațiilor să prezinte pentru fiecare element rând suma care se așteaptă să fie rambursată sau recuperată după mai mult de 12 luni.

IAS 1 prevede posibilitatea combinării celor două abordări la întocmirea unui bilanţ, prezentând unele active şi datorii prin împărţire pe termen scurt şi pe termen lung, iar altele în ordinea lichidităţii, dacă aceasta permite prezentarea informaţiei într-un formă de încredere și mai reprezentativă.

Această prezentare a informațiilor despre active și pasive poate fi utilizată, în special, de către organizațiile care sunt angajate într-un număr mare de tipuri diferite de activități (atât cu cât și fără un ciclu de producție definit).

RAS prevede obligația unei organizații de a prezenta activele și pasivele în bilanț, împărțindu-le în pe termen lung și pe termen scurt. Posibilitatea de clasificare a activelor și pasivelor în scopul întocmirii situațiilor financiare în funcție de lichiditatea acestora nu este prevăzută de reglementările RAS.

Definiția conceptelor „pe termen lung” și „pe termen scurt” în raport cu activele și pasivele în RAS este formulată extrem de succint:

„Activele și pasivele sunt prezentate pe termen scurt dacă perioada de circulație (rambursare) a acestora nu depășește 12 luni de la data de raportare sau durata ciclului de exploatare, dacă aceasta depășește 12 luni. Toate celelalte active și pasive sunt prezentate ca necurente.”

În același timp, RAS duce clasificarea dincolo de raționamentul profesional al unui contabil, deoarece direct în text documente de reglementare care reglementează întocmirea raportării, activele și pasivele sunt prezentate în gruparea corespunzătoare.

IAS 1 definește mai detaliat clasificarea activelor și datoriilor în curente și necurente. Pentru active și pasive au fost stabilite criterii pentru recunoașterea lor ca pe termen scurt (curente) și pe termen lung, precum și o serie de excepții de la reguli generale clasificare, care în majoritatea cazurilor necesită utilizarea raționamentului profesional, cunoașterea caracteristicilor ciclului de funcționare și a intențiilor conducerii organizației cu privire la soarta activelor și pasivelor pentru a distribui corect elementele liniare în categoriile corespunzătoare.

Cerințe IFRS și RAS pentru compoziția informațiilor care fac obiectul dezvăluirii obligatorii în bilanț

|

Elemente liniare - IAS 1 (punctul 68) |

Grupuri de articole - PBU 4/99 (clauza 20) |

|

|

Mijloace fixe |

Mijloace fixe |

|

|

Investiții imobiliare |

Investiții profitabile în |

|

|

Active necorporale |

||

|

Active financiare (cu excepția (investiții contabilizate folosind metoda participării), (datori comerciale și alte creanțe, (numerar și echivalente de numerar) |

Pe termen lung și pe termen scurt |

|

|

Investițiile contabilizate folosind metoda participării |

||

|

Taxa pe valoarea adăugată |

||

|

Creanțe comerciale și alte creanțe |

Creanţe de încasat |

|

|

Numerar și echivalente de numerar |

Numerar |

|

|

Comerț și altele |

Conturi de plătit către furnizori și antreprenori; datorii față de personalul organizației; avansuri primite; alti creditori |

|

|

Datorii estimate |

Împrumutat pe termen scurt și pe termen lung |

|

|

Datorii financiare (cu excepția (Datorii comerciale și alte datorii), (Datorii estimate) |

fonduri; datorie către participanți (fondatori) pentru plata veniturilor |

|

|

Datorii și active |

Datorie la buget și |

|

|

Datorii privind impozitul amânat și creanțele privind impozitul amânat |

||

|

Interes minoritar reprezentat în capitaluri proprii |

||

|

Capital emis și rezerve atribuibile deținătorilor de capitaluri proprii |

Capital și rezerve |

Aplicarea ratei de actualizare la pregătirea conform IFRS.

Spre deosebire de rusă contabilitate La intocmirea situatiilor financiare conform IFRS, procedura de actualizare pentru viitor fluxurilor de numerar. Rezultatul evaluării diferitelor elemente de raportare depinde de rata de actualizare utilizată. Pentru a justifica mărimea ratei de actualizare, este necesar nu numai să se țină cont de cerințele diferitelor standarde, ci și de a avea informații despre riscurile specifice companiei.

Reflectarea veniturilor în situațiile financiare.

Astăzi, majoritatea companiilor au mai multe tipuri de venituri: venituri din vânzări produse finiteși prestarea de servicii, dobânzi la obligațiuni achiziționate, dividende primite din deținerea de acțiuni ale altor companii. Spre deosebire de contabilitatea rusă, în situațiile financiare întocmite conform IFRS, venitul companiei este recunoscut conform valoarea justă. Pentru a asigura fiabilitatea situațiilor financiare, trebuie să fiți clar cum să măsurați venitul și când ar trebui să fie recunoscut. Contabilitatea veniturilor companiei standarde internaționale Raportarea financiară este guvernată de IAS 18 Venituri. Valoarea justă este valoarea unei tranzacții între părți informate și dispuse într-o tranzacție în condiții de concurență.

Lista literaturii folosite

bilanțul standard al situațiilor financiare

1. Legea federală din 21 noiembrie 1996 nr. 129-FZ „Cu privire la contabilitate”

2. Concept pentru dezvoltarea contabilității și raportării în Federația Rusă pe termen mediu. Aprobat prin Ordinul Ministerului de Finanțe al Rusiei din 1 iulie 2004 nr. 180.

3. Reglementări privind contabilitatea și raportarea financiară în Federația Rusă: ordin al Ministerului Finanțelor al Federației Ruse din 29 iulie 1998 nr. 34n

4. Reglementări contabile 4/99 „Rapoartele contabile ale organizațiilor” PBU 4/99: Ordinul Ministerului Finanțelor al Federației Ruse din 6 iulie 1999 nr. 43n

5. Ordinul Ministerului Finanțelor al Federației Ruse din 22 iulie 2003 nr. 67n „Cu privire la formele situațiilor financiare” (modificat la 29 decembrie 2006)

Postat pe Allbest.ru

Documente similare

Prevederi de bază pentru reglementarea raportării financiare (contabile). Analiza comparativă a conformității ipotezelor, cerințelor RAS cu prevederile IFRS. Analiza comparativă a conformității regulilor de întocmire a situațiilor financiare conform IFRS cu prevederile RAP.

manual de instruire, adăugat 27.09.2008

Cerințe generale, alcătuirea, prezentarea și publicitatea situațiilor financiare, formarea indicatorilor acestora. Conceptul și structura standardelor internaționale de raportare financiară (IFRS). Principalele obiective și motive pentru tranziția Federației Ruse la IFRS.

lucrare curs, adăugată 03.05.2014

Scurtă descriere standardele internaționale de raportare financiară (IFRS). Concepte și principii de bază. Metode de intocmire a situatiilor financiare in conformitate cu IFRS. Ajustarea intrărilor, reclasificarea conturilor și întocmirea situațiilor financiare conform IFRS.

lucrare de curs, adăugată 15.12.2010

Analiza comparativă a cerințelor RAS și a prevederilor IFRS. Diferențele juridice cadrul de reglementare. Componența situațiilor financiare și elementele acestora. Transformarea bilanțului întreprinderii A&P în conformitate cu standardele IFRS, bilanţul acestuia, corectarea înregistrărilor.

lucrare curs, adaugat 04.12.2014

Caracteristici comparative Standarde ruse și internaționale de raportare financiară (IFRS). Reformarea situațiilor financiare rusești în conformitate cu IFRS. Perspective pentru tranziția la standardele internaționale în Federația Rusă, probleme de reformă.

lucrare de curs, adăugată 27.03.2009

Caracteristici ale pregătirii pentru raportarea conform IFRS. Asigurarea și dezvoltarea politicilor contabile în conformitate cu IFRS și cu specificul modificărilor ulterioare ale acestora. Efectuarea transformării raportării în format IFRS, pregătirea inițială a raportării în acest format.

prelegere, adăugată 22.04.2010

Cerințe legale la situațiile financiare anuale. Evenimente de ajustare și neajustare după data raportării. Reflectarea dividendelor în raportare. Cerințe de dezvăluire a informațiilor despre evenimente ulterioare datei de raportare, consecințe financiare.

lucrare de curs, adăugată 30.11.2009

Esența standardelor internaționale de raportare financiară (IFRS). Condiții preliminare pentru dezvoltarea lor. Procedura de creare a standardelor internaționale. Elementele și componența situațiilor financiare. Reforma contabilității și raportării în conformitate cu IFRS.

lucrare de curs, adăugată 25.10.2012

Rolul și semnificația standardelor internaționale de raportare financiară (IFRS). Lucrări privind reforma contabilității și raportării rusești bazate pe IFRS. Principalele funcții ale situațiilor financiare individuale ca element al metodei contabile.

rezumat, adăugat 17.06.2015

Conceptul și scopul, structura Standardelor Internaționale de Raportare Financiară. Cerințe IFRS pentru dezvăluirea informațiilor despre imobilizări corporale în situațiile financiare. Caracteristici ale construirii unui bilanţ în conformitate cu standardele.

Agenția Federală pentru Transport Maritim și Fluvial

Instituția de învățământ de stat federală

studii profesionale superioare

„UNIVERSITATEA DE STAT SAN PETERSBURG

COMUNICAȚII CU APĂ”

Departamentul de Finanțe și Credit

Subiect: „Analiza comparativă a IFRS 1 ȘI PBU 4/99”

Completat de Sukhotskaya N.V.

Verificat

SFÂNTUL PETERSBURG

1. Caracteristici comparative ale IFRS 1 cu PBU 4/99 4

2. Comparația situației fluxurilor de trezorerie conform IAS 7

3. Lista literaturii utilizate 9

1. Caracteristici comparative ale IFRS 1 cu PBU 4/99

În IFRS, principalele standarde care reglementează componența indicatorilor de raportare care trebuie dezvăluiți direct în situațiile financiare și cerințele pentru procedura de prezentare a acestora sunt IAS 1 „Prezentarea situațiilor financiare” și IAS 7 „Situațiile fluxurilor de trezorerie”.

În RAS, cerințele pentru procedura de întocmire a situațiilor financiare, alcătuirea formularelor de raportare și procedura de generare a indicatorilor de raportare sunt stabilite de art. 13 din Legea federală din 21 noiembrie 1996 N 129-FZ „Cu privire la contabilitate”, PBU 4/99 „Rapoartele contabile ale unei organizații” și Ordinul Ministerului Finanțelor al Rusiei din 22 iulie 2003 N 67n „Cu privire la formele de Rapoarte contabile ale organizațiilor”. IAS 1 specifică că un set complet de situații financiare include:

Declarația de profit și pierdere;

Situația modificărilor capitalurilor proprii;

Situația fluxului de numerar;

Note, inclusiv rezumate ale politicilor contabile semnificative și alte note explicative.

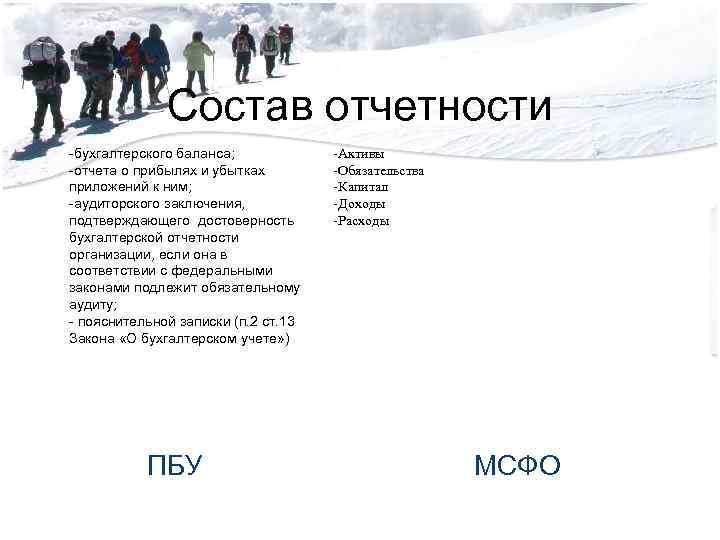

Articolul 13 din Legea „Cu privire la contabilitate” stabilește că situațiile financiare ale organizațiilor constau în următoarele documente:

Bilanţ;

Declarația de profit și pierdere;

Anexe la acestea, prevăzute prin regulament;

Un raport de audit care confirmă fiabilitatea situațiilor financiare ale organizației, dacă acestea sunt în conformitate cu legi federale supus auditului obligatoriu;

Notă explicativă.

Când se compară cerințele pentru alcătuirea situațiilor financiare (contabile) în IFRS și RAS, una dintre diferențe poate fi citată ca exemplu: standardele internaționale stabilesc cerințe pentru componența și procedura de dezvăluire a informațiilor în fiecare dintre componentele componente ale situațiilor financiare. și reglementează în detaliu procedura de desemnare a situațiilor financiare, în timp ce RAS stabilește „forme recomandate” de raportare.

Cele de mai sus sunt valabile în primul rând pentru bilanţ, deoarece IAS 1 nu conţine nicio cerinţă cu privire la forma bilanţului, sau cu privire la lista specifică a elementelor care urmează să fie prezentate în acesta, sau cu privire la amplasarea acestora unele faţă de altele în bilanţ. foaie.

IAS 1 specifică doar o listă de elemente (numite elemente rând) care sunt suficient de diferite ca natură sau scop pentru a impune prezentarea lor separată în bilanţ. Raționamentul cu privire la prezentarea separată a elementelor suplimentare ar trebui să se bazeze pe o evaluare a naturii și lichidității activelor, a scopului acestora în entitate și a mărimii, naturii și calendarului datoriilor.

IAS 1 oferă două abordări principale pentru clasificarea activelor și datoriilor atunci când acestea sunt reflectate în bilanț.

Prima abordare presupune prezentarea activelor și pasivelor, împărțindu-le în pe termen scurt și pe termen lung.

A doua abordare presupune clasificarea activelor și pasivelor și prezentarea lor în bilanț în ordinea lichidității lor, dacă o astfel de clasificare oferă utilizatorilor situațiilor informații fiabile și mai reprezentative.

Utilizarea acestei clasificări a elementelor din bilanț de către IAS 1 este prevăzută, de exemplu, pentru acele organizații care nu furnizează bunuri sau servicii în cadrul unui ciclu de operare clar definit (în special, pentru organizațiile financiare). Cu toate acestea, atunci când clasifică activele și pasivele în ordinea lichidității lor, IAS 1 impune organizațiilor să prezinte pentru fiecare element rând suma care se așteaptă să fie rambursată sau recuperată după mai mult de 12 luni.

IAS 1 prevede posibilitatea combinării celor două abordări la întocmirea unui bilanţ, prezentând unele active şi datorii prin împărţire pe termen scurt şi pe termen lung, iar altele în ordinea lichidităţii, dacă aceasta permite prezentarea informaţiei într-un formă de încredere și mai reprezentativă.

Această prezentare a informațiilor despre active și pasive poate fi utilizată, în special, de către organizațiile care sunt angajate într-un număr mare de tipuri diferite de activități (atât cu cât și fără un ciclu de producție definit).

RAS prevede obligația unei organizații de a prezenta activele și pasivele în bilanț, împărțindu-le în pe termen lung și pe termen scurt. Posibilitatea de clasificare a activelor și pasivelor în scopul întocmirii situațiilor financiare în funcție de lichiditatea acestora nu este prevăzută de reglementările RAS.

Definiția conceptelor „pe termen lung” și „pe termen scurt” în raport cu activele și pasivele în RAS este formulată extrem de succint:

„Activele și pasivele sunt prezentate pe termen scurt dacă perioada lor de scadență (rambursare) nu depășește 12 luni de la data de raportare sau durata ciclului de exploatare, dacă aceasta depășește 12 luni. Toate celelalte active și pasive sunt prezentate ca lungi -termen."

Totodată, RAS duc clasificarea dincolo de raționamentul profesional al contabilului, întrucât direct în textul documentelor de reglementare care reglementează întocmirea situațiilor financiare, activele și pasivele sunt prezentate în gruparea corespunzătoare.

IAS 1 definește mai detaliat clasificarea activelor și datoriilor în curente și necurente. Pentru active și pasive au fost stabilite criterii de recunoaștere a acestora ca pe termen scurt (curente) și pe termen lung, precum și o serie de excepții de la regulile generale de clasificare, care în majoritatea cazurilor necesită utilizarea raționamentului profesional, a cunoștințelor. a caracteristicilor ciclului de exploatare şi a intenţiilor conducerii organizaţiei cu privire la soarta activelor şi pasivelor în vederea repartizării corecte a elementelor lineare în categorii adecvate.

Cerințe IFRS și RAS pentru compoziția informațiilor care fac obiectul dezvăluirii obligatorii în bilanț

|

Elemente liniare - IAS 1 (punctul 68) |

Grupuri de articole - PBU 4/99 (clauza 20) |

|

(a) Active fixe |

Mijloace fixe |

|

(b) Investiții imobiliare |

Investiții profitabile în |

|

(c) Imobilizări necorporale |

Active necorporale |

|

(f) Active financiare (altele decât |

Pe termen lung și pe termen scurt |

|

(e) Investiții contabilizate folosind metoda participării |

investitii financiare |

|

(g) Stocuri |

|

|

Taxa pe valoarea adăugată |

|

|

(h) creanțe comerciale și alte creanțe |

Creanţe de încasat |

|

(i) Numerar și echivalente de numerar |

Numerar |

|

(j) Comerț și altele |

Conturi de plătit către furnizori și antreprenori; datorii față de personalul organizației; avansuri primite; alti creditori |

|

(k) Dispoziții |

Împrumutat pe termen scurt și pe termen lung |

|

(l) Datorii financiare (altele decât (j), (k)) |

fonduri; datorie către participanți (fondatori) pentru plata veniturilor |

|

(m) Datorii și active |

Datorie la buget și |

|

(n) Datorii privind impozitul amânat și creanțele privind impozitul amânat |

Datorii privind impozitul amânat și creanțele privind impozitul amânat |

|

(o) Interesul minoritar reprezentat în capitaluri proprii |

|

|

(p) Capitalul emis și rezervele atribuibile proprietarilor de capitaluri proprii |

Capital și rezerve |

Lista literaturii folosite

- Legea federală din 21 noiembrie 1996 N 129-FZ „Cu privire la contabilitate”

- Concept pentru dezvoltarea contabilității și raportării în Federația Rusă pe termen mediu. Aprobat prin Ordinul Ministerului Finanțelor al Rusiei din 1 iulie 2004 N 180.

- Reglementări privind contabilitatea și raportarea financiară în Federația Rusă: ordin al Ministerului Finanțelor al Federației Ruse din 29 iulie 1998 nr. 34n

- Reglementări contabile 4/99 „Rapoartele contabile ale organizațiilor” PBU 4/99: Ordinul Ministerului Finanțelor al Federației Ruse din 6 iulie 1999 nr. 43n

- Ordinul Ministerului Finanțelor al Federației Ruse din 22 iulie 2003 nr. 67n „Cu privire la formele situațiilor financiare” (modificat la 29 decembrie 2006)

Agenția Federală pentru Transport Maritim și Fluvial

Instituția de învățământ de stat federală

studii profesionale superioare

„UNIVERSITATEA DE STAT SAN PETERSBURG

COMUNICAȚII CU APĂ”

Departamentul de Finanțe și Credit

Subiect: „Analiza comparativă a IFRS 1 ȘI PBU 4/99”

Completat de Sukhotskaya N.V.

Verificat

SFÂNTUL PETERSBURG

1. Caracteristici comparative ale IFRS 1 cu PBU 4/99 4

2. Comparația situației fluxurilor de trezorerie conform IAS 7

3. Lista literaturii utilizate 9

1. Caracteristici comparative ale IFRS 1 cu PBU 4/99

În IFRS, principalele standarde care reglementează componența indicatorilor de raportare care trebuie dezvăluiți direct în situațiile financiare și cerințele pentru procedura de prezentare a acestora sunt IAS 1 „Prezentarea situațiilor financiare” și IAS 7 „Situațiile fluxurilor de trezorerie”.

În RAS, cerințele pentru procedura de întocmire a situațiilor financiare, alcătuirea formularelor de raportare și procedura de generare a indicatorilor de raportare sunt stabilite de art. 13 din Legea federală din 21 noiembrie 1996 N 129-FZ „Cu privire la contabilitate”, PBU 4/99 „Rapoartele contabile ale unei organizații” și Ordinul Ministerului Finanțelor al Rusiei din 22 iulie 2003 N 67n „Cu privire la formele de Rapoarte contabile ale organizațiilor”. IAS 1 specifică că un set complet de situații financiare include:

Declarația de profit și pierdere;

Situația modificărilor capitalurilor proprii;

Situația fluxului de numerar;

Note, inclusiv rezumate ale politicilor contabile semnificative și alte note explicative.

Articolul 13 din Legea „Cu privire la contabilitate” stabilește că situațiile financiare ale organizațiilor constau în următoarele documente:

Bilanţ;

Declarația de profit și pierdere;

Anexe la acestea, prevăzute prin regulament;

Un raport de audit care confirmă fiabilitatea situațiilor financiare ale organizației, dacă acestea sunt supuse auditului obligatoriu în conformitate cu legile federale;

Notă explicativă.

Când se compară cerințele pentru alcătuirea situațiilor financiare (contabile) în IFRS și RAS, una dintre diferențe poate fi citată ca exemplu: standardele internaționale stabilesc cerințe pentru componența și procedura de dezvăluire a informațiilor în fiecare dintre componentele componente ale situațiilor financiare. și reglementează în detaliu procedura de desemnare a situațiilor financiare, în timp ce RAS stabilește „forme recomandate” de raportare.

Cele de mai sus sunt valabile în primul rând pentru bilanţ, deoarece IAS 1 nu conţine nicio cerinţă cu privire la forma bilanţului, sau cu privire la lista specifică a elementelor care urmează să fie prezentate în acesta, sau cu privire la amplasarea acestora unele faţă de altele în bilanţ. foaie.

IAS 1 specifică doar o listă de elemente (numite elemente rând) care sunt suficient de diferite ca natură sau scop pentru a impune prezentarea lor separată în bilanţ. Raționamentul cu privire la prezentarea separată a elementelor suplimentare ar trebui să se bazeze pe o evaluare a naturii și lichidității activelor, a scopului acestora în entitate și a mărimii, naturii și calendarului datoriilor.

IAS 1 oferă două abordări principale pentru clasificarea activelor și datoriilor atunci când acestea sunt reflectate în bilanț.

Prima abordare presupune prezentarea activelor și pasivelor, împărțindu-le în pe termen scurt și pe termen lung.

A doua abordare presupune clasificarea activelor și pasivelor și prezentarea lor în bilanț în ordinea lichidității lor, dacă o astfel de clasificare oferă utilizatorilor situațiilor informații fiabile și mai reprezentative.

Utilizarea acestei clasificări a elementelor din bilanț de către IAS 1 este prevăzută, de exemplu, pentru acele organizații care nu furnizează bunuri sau servicii în cadrul unui ciclu de operare clar definit (în special, pentru organizațiile financiare). Cu toate acestea, atunci când clasifică activele și pasivele în ordinea lichidității lor, IAS 1 impune organizațiilor să prezinte pentru fiecare element rând suma care se așteaptă să fie rambursată sau recuperată după mai mult de 12 luni.

IAS 1 prevede posibilitatea combinării celor două abordări la întocmirea unui bilanţ, prezentând unele active şi datorii prin împărţire pe termen scurt şi pe termen lung, iar altele în ordinea lichidităţii, dacă aceasta permite prezentarea informaţiei într-un formă de încredere și mai reprezentativă.

Această prezentare a informațiilor despre active și pasive poate fi utilizată, în special, de către organizațiile care sunt angajate într-un număr mare de tipuri diferite de activități (atât cu cât și fără un ciclu de producție definit).

RAS prevede obligația unei organizații de a prezenta activele și pasivele în bilanț, împărțindu-le în pe termen lung și pe termen scurt. Posibilitatea de clasificare a activelor și pasivelor în scopul întocmirii situațiilor financiare în funcție de lichiditatea acestora nu este prevăzută de reglementările RAS.

Definiția conceptelor „pe termen lung” și „pe termen scurt” în raport cu activele și pasivele în RAS este formulată extrem de succint:

„Activele și pasivele sunt prezentate pe termen scurt dacă perioada lor de scadență (rambursare) nu depășește 12 luni de la data de raportare sau durata ciclului de exploatare, dacă aceasta depășește 12 luni. Toate celelalte active și pasive sunt prezentate ca lungi -termen."

Totodată, RAS duc clasificarea dincolo de raționamentul profesional al contabilului, întrucât direct în textul documentelor de reglementare care reglementează întocmirea situațiilor financiare, activele și pasivele sunt prezentate în gruparea corespunzătoare.

IAS 1 definește mai detaliat clasificarea activelor și datoriilor în curente și necurente. Pentru active și pasive au fost stabilite criterii de recunoaștere a acestora ca pe termen scurt (curente) și pe termen lung, precum și o serie de excepții de la regulile generale de clasificare, care în majoritatea cazurilor necesită utilizarea raționamentului profesional, a cunoștințelor. a caracteristicilor ciclului de exploatare şi a intenţiilor conducerii organizaţiei cu privire la soarta activelor şi pasivelor în vederea repartizării corecte a elementelor lineare în categorii adecvate.

Cerințe IFRS și RAS pentru compoziția informațiilor care fac obiectul dezvăluirii obligatorii în bilanț

|

Elemente liniare - IAS 1 (punctul 68) |

Grupuri de articole - PBU 4/99 (clauza 20) |

|

(a) Active fixe |

Mijloace fixe |

|

(b) Investiții imobiliare |

Investiții profitabile în |

|

(c) Imobilizări necorporale |

Active necorporale |

|

(f) Active financiare (altele decât |

Pe termen lung și pe termen scurt |

|

(e) Investiții contabilizate folosind metoda participării |

investitii financiare |

|

(g) Stocuri |

|

|

Taxa pe valoarea adăugată |

|

|

(h) creanțe comerciale și alte creanțe |

Creanţe de încasat |

|

(i) Numerar și echivalente de numerar |

Numerar |

|

(j) Comerț și altele |

Conturi de plătit către furnizori și antreprenori; datorii față de personalul organizației; avansuri primite; alti creditori |

|

(k) Dispoziții |

Împrumutat pe termen scurt și pe termen lung |

|

(l) Datorii financiare (altele decât (j), (k)) |

fonduri; |

|

datorie către participanți (fondatori) pentru plata veniturilor |

pentru plățile curente ale impozitului |

|

fonduri extrabugetare de stat |

(n) Datorii privind impozitul amânat și creanțele privind impozitul amânat |

|

Datorii privind impozitul amânat și creanțele privind impozitul amânat |

|

|

(o) Interesul minoritar reprezentat în capitaluri proprii |

(p) Capitalul emis și rezervele atribuibile proprietarilor de capitaluri proprii |

Lista literaturii folosite

Capital și rezerve

Legea federală din 21 noiembrie 1996 N 129-FZ „Cu privire la contabilitate”

Concept pentru dezvoltarea contabilității și raportării în Federația Rusă pe termen mediu. Aprobat prin Ordinul Ministerului Finanțelor al Rusiei din 1 iulie 2004 N 180.

MINISTERUL EDUCAȚIEI ȘI ȘTIINȚEI AL FEDERATIEI RUSE

Instituție de învățământ de stat de învățământ profesional superior

Universitatea Aerospațială de Stat din Siberia

numit după academicianul M.F Reshetnev

Departamentul de Contabilitate

TEST

Disciplina: „Standarde internaționale de contabilitate și raportare financiară”

Opțiunea 1

Terminat

Verificat:

Krasnoyarsk 2013

INTRODUCERE

2. ANALIZA COMPARAȚĂ A IFRS 1 ȘI A PBU 4/99

Krasnoyarsk 2013

CONCLUZIE

Decretul Guvernului Federației Ruse din 6 martie 1998 a aprobat „Programul de reformare a contabilității în conformitate cu standardele internaționale de raportare financiară”, care sa datorat cerințelor dezvoltării unei economii de piață. Conform programului, au fost aprobate și emise o serie de standarde naționale, iar lucrările continuă pentru dezvoltarea unor standarde ulterioare. Trebuie remarcat faptul că multe întreprinderi din țara noastră țin evidențe paralele și întocmesc rapoarte nu numai despre regulile rusești, dar și în conformitate cu standardele internaționale. Organizațiilor care emit situații financiare consolidate li se permite, ca alternativă, să le întocmească numai pe baza standardelor internaționale. În acest sens, cunoașterea standardelor internaționale devine o componentă necesară în pregătirea profesională a contabililor. Directorii și managerii companiilor care lucrează cu clienți străini se confruntă și cu nevoia unei bune orientări în raportarea întocmită conform standardelor internaționale. Dezvoltarea standardelor de contabilitate și raportare financiară a fost și continuă să fie realizată în multe țări. Procesul de stabilire a standardelor este influențat de mulți factori și prezintă multe provocări. Principalul coordonator al eforturilor dezvoltatorilor de standarde naționale este Comitetul pentru Standarde Internaționale de Raportare Financiară (IASC). Standardele emise de IASB sunt studiate cu atenție în majoritatea țărilor și servesc drept limbaj de comunicare pentru contabili și pentru toți utilizatorii interesați din diferite țări. IASB se angajează să obțină consecvență în prezentarea situațiilor financiare în întreaga lume, încercând în mod deliberat să armonizeze standardele de contabilitate. În prezent, în țara noastră, probleme de raportare conform standardelor internaționale și standardelor naționale ţări străine economiile dezvoltate primesc multă atenție.

Scopul acestei lucrări este de a studia IFRS 1 și o analiză comparativă a IFRS și PBU 4/99.

Pentru a atinge acest obiectiv, sunt rezolvate următoarele sarcini:

Au fost studiate aspectele teoretice ale IFRS 1 și PBU 4/99;

Efectuați o analiză comparativă.

1. IFRS 1 PREZENTAREA SITUAȚIILOR FINANCIARE

Acest standard este fundamental în definirea principiilor pentru întocmirea și prezentarea situațiilor financiare. Obiectivul acestui standard este de a oferi un cadru pentru prezentarea situațiilor financiare cu scop general pentru a realiza comparabilitatea atât cu situațiile financiare ale unei entități pentru perioadele anterioare, cât și cu situațiile financiare ale altor entități. Pentru a atinge acest obiectiv, prezentul Standard stabilește o serie de considerații pentru prezentarea situațiilor financiare, linii directoare pentru structura acestora și cerințele minime de conținut. Scopul situațiilor financiare cu scop general este de a prezenta informații despre poziția financiară rezultate financiare activitățile și fluxurile de numerar ale companiei, utile pentru o gamă largă de utilizatori atunci când iau decizii economice. De asemenea, situațiile financiare arată rezultatele gestionării resurselor încredințate conducerii companiei. Pentru a atinge acest obiectiv, situațiile financiare oferă informații despre următorii indicatori ai companiei:

Active;

Datorii;

Capital;

Venituri și cheltuieli, inclusiv profituri și pierderi;

Fluxul de numerar.

Un set complet de situații financiare include următoarele componente:

Bilanţ;

Declarația de profit și pierdere;

Un raport care arată toate modificările de capital;

Situația fluxului de numerar;

Politici contabile și note explicative.

Conducerea companiei trebuie să selecteze și să aplice politicile contabile ale companiei în așa fel încât toate situatii financiare respectă toate cerințele fiecărui standard internațional de raportare financiară aplicabil. În absența unei cerințe specifice, conducerea trebuie să stabilească politici pentru a se asigura că situațiile financiare oferă informații care:

Relevant pentru nevoile de luare a deciziilor ale utilizatorilor;

Fiabil prin faptul că: reprezintă în mod fiabil rezultatele și poziția financiară a companiei; reflectă conținutul economic al evenimentelor și tranzacțiilor și nu doar al acestora forma juridica; neutru, adică lipsit de părtinire; prudent; completă în toate aspectele esențiale.

Prezentarea și clasificarea elementelor din situațiile financiare trebuie să fie consecventă de la o perioadă la alta, cu excepția următoarelor cazuri:

O schimbare semnificativă a naturii operațiunilor companiei sau atunci când analiza prezentării situațiilor financiare a acesteia demonstrează că schimbarea va avea ca rezultat o prezentare mai adecvată a evenimentelor sau tranzacțiilor;

Modificarea prezentării este impusă de Standardele Internaționale de Raportare Financiară.

Informațiile comparative trebuie dezvăluite în raport cu perioada anterioară pentru toate situațiile numerice, cu excepția cazului în care se prevede altfel de un standard internațional de contabilitate. Informațiile comparative sunt incluse în informații narative și descriptive atunci când sunt relevante pentru înțelegerea situațiilor financiare.

Perioada de raportare. Situațiile financiare sunt prezentate cel puțin anual. Atunci când, în circumstanțe excepționale, data de raportare a societății se modifică și situațiile financiare anuale sunt prezentate pentru o perioadă mai mare sau mai scurtă de un an, societatea trebuie să prezinte, pe lângă perioada acoperită de situațiile financiare:

· motivul utilizării unei alte perioade decât un an;

· faptul că sumele comparative pentru situațiile de profit și pierdere, situațiile fluxurilor de trezorerie și notele aferente nu sunt comparabile.

Bilanţ. Fiecare companie, pe baza naturii operațiunilor sale, trebuie să stabilească dacă să prezinte activele și pasivele curente și imobilizate ca clasificări separate în bilanțul însuși. Indiferent de metoda de prezentare adoptată, o entitate trebuie să prezinte sumele estimate a fi decontate sau recuperate după mai mult de douăsprezece luni pentru fiecare element de active și datorii care totalizează elementele care se preconizează a fi decontate sau recuperate înainte sau după douăsprezece luni de la data raportării. .

Active pe termen scurt. Un activ trebuie clasificat drept curent atunci când:

Este destinat să fie vândut sau deținut pentru vânzare sau utilizare în cursul normal al ciclului de funcționare al companiei;

Este deținută în principal în scopuri comerciale sau pe termen scurt și este de așteptat să fie vândută în termen de douăsprezece luni de la data raportării;

Este un activ sub formă de numerar sau echivalente de numerar care nu are restricții privind utilizarea acestora.

Toate celelalte active ar trebui clasificate ca imobilizate.

Datorii curente. Datoriile trebuie clasificate ca curente atunci când:

Acestea sunt de așteptat să fie rambursate în condiții normale ale ciclului de funcționare al companiei;

Acestea urmează să fie rambursate în termen de douăsprezece luni de la data raportării.

Toate celelalte datorii trebuie clasificate ca necurente. O entitate va continua să-și clasifice pasivele imobilizate, inclusiv plățile de dobânzi, drept necurente, chiar dacă acestea urmează să fie decontate în termen de douăsprezece luni de la data raportării dacă:

Termenul inițial era pentru o perioadă mai mare de douăsprezece luni;

Compania se așteaptă să refinanțeze obligația pe termen lung;

Această intenție este susținută de un acord de refinanțare și de o modificare a graficului de plată, care se încheie înainte de aprobarea situațiilor financiare.

Valoarea oricărei datorii care a fost exclusă din pasivele curente în conformitate cu această cerință trebuie să fie prezentată în notele la bilanț, împreună cu informațiile care justifică o astfel de prezentare.

Bilanțul trebuie să includă cel puțin elemente rând care reprezintă:

Imobilizari imobilizate si imobilizari necorporale;

Active financiare și investiții contabilizate prin metoda participării;

Creanțe comerciale și alte creanțe;

Numerar și echivalente de numerar;

Datorii de la cumpărători și clienți și alte creanțe;

Obligații și rezerve fiscale;

Datorii pe termen lung, inclusiv plățile de dobânzi;

Interes minoritar și capital emis.

Elementele rând, rubricile și subtotalurile suplimentare trebuie prezentate în bilanț atunci când sunt cerute de Standardele Internaționale de Raportare Financiară sau când prezentarea este necesară pentru a oferi o imagine fidelă a poziției financiare a companiei.

O companie trebuie să dezvăluie următoarele informații în bilanțul sau în notele sale:

1. pentru fiecare clasă de capital social:

Numărul de acțiuni autorizate pentru emisiune;

Numărul de acțiuni emise și plătite integral, precum și acțiunile emise, dar neplătite integral;

Valoarea nominală a acțiunii sau o indicație că nu are valoare nominală;

Reconcilierea numărului de acțiuni în circulație la începutul și sfârșitul anului;

Drepturile, privilegiile și restricțiile asociate cu clasa relevantă, inclusiv restricțiile privind distribuirea dividendelor;

Acțiuni ale unei companii deținute de societatea însăși, precum și de filiale sau companii asociate;

Acțiuni rezervate pentru emitere în baza acordurilor de opțiune sau vânzare, inclusiv termenii și sumele;

2. o descriere a naturii și scopului fiecărei rezerve din capitalul proprietarilor;

3. când au fost propuse dividende, dar nu au fost aprobate oficial pentru plată, se arată suma inclusă sau neinclusă în pasiv;

4. valoarea oricăror dividende nerecunoscute la acțiunile preferențiale.

O entitate fără acțiuni, cum ar fi un parteneriat, trebuie să dezvăluie informații echivalente cu cele cerute mai sus, arătând modificările în cursul perioadei în fiecare categorie de participații și drepturile, privilegiile și restricțiile asociate cu fiecare categorie de participații.

Raport de profit și pierdere. Cel puțin, contul de profit și pierdere ar trebui să includă elemente rând care reprezintă:

Venituri;

Rezultate operaționale;

costuri de finanțare;

Ponderea profiturilor și pierderilor asociate în asocierile în participație contabilizate prin metoda participării;

Cheltuieli cu impozitele;

Profit sau pierdere din activități obișnuite;

Rezultatele unor circumstanțe extraordinare;

Cota minoritară;

Profit sau pierdere net pentru perioada.

O companie trebuie să prezinte în contul de profit și pierdere sau în notele sale o analiză a veniturilor și cheltuielilor, folosind o clasificare bazată pe natura veniturilor și cheltuielilor sau a funcției acestora în cadrul companiei.

Elementele de cheltuieli sunt împărțite în subclase pentru a evidenția o serie de componente ale performanței financiare, care pot diferi prin caracteristici precum stabilitate, potențial de profit sau pierdere și predictibilitate. Aceste informații sunt prezentate într-unul din două moduri.

A doua analiză se numește funcția de cost sau metoda „costului vânzărilor” și clasifică cheltuielile în funcție de funcția lor, ca parte a costului vânzărilor, distribuției sau activităților administrative.

Companiile care clasifică cheltuielile în funcție de funcție trebuie să dezvăluie informații suplimentare despre natura cheltuielilor, inclusiv cheltuielile cu amortizarea.

Descrierea postului

Scopul acestei lucrări este de a studia IFRS 1 și o analiză comparativă a IFRS și PBU 4/99.

Pentru a atinge acest obiectiv, sunt rezolvate următoarele sarcini:

- cercetat aspecte teoretice IFRS 1 SI PBU 4/99;

- efectuarea unei analize comparative.

INTRODUCERE

1. IFRS 1 PREZENTAREA SITUAȚIILOR FINANCIARE

2. ANALIZA COMPARATIVA A IFRS 1 SI PBU 4/99

CONCLUZIE

LISTA SURSELOR UTILIZATE

Definiţia situaţiilor financiare sistem unificat date privind proprietatea și poziția financiară a organizației și rezultatele activităților sale economice, raportări întocmite pe baza datelor contabile în conformitate cu formele stabilite de PBU, menite să răspundă nevoilor acelor utilizatori care nu au posibilitatea de a primesc raportări pregătite special pentru a satisface nevoile lor speciale de informații IFRS

Definiţia situaţiilor financiare sistem unificat date privind proprietatea și poziția financiară a organizației și rezultatele activităților sale economice, raportări întocmite pe baza datelor contabile în conformitate cu formele stabilite de PBU, menite să răspundă nevoilor acelor utilizatori care nu au posibilitatea de a primesc raportări pregătite special pentru a satisface nevoile lor speciale de informații IFRS

Scopul raportării trebuie să ofere o imagine fiabilă și completă a poziției financiare a organizației, a rezultatelor financiare ale activităților sale și a modificărilor din poziția sa financiară (clauza 6 din PBU 4/99). Standardele de contabilitate asigură că situațiile financiare IFRS ale unei entități și situațiile sale financiare interimare pentru o parte a perioadei acoperite de acele situații financiare conțin informații de înaltă calitate care sunt utile investitorilor existenți și potențiali, creditorilor și altor creditori în luarea deciziilor cu privire la pentru a oferi resurse entității. IFRS

Scopul raportării trebuie să ofere o imagine fiabilă și completă a poziției financiare a organizației, a rezultatelor financiare ale activităților sale și a modificărilor din poziția sa financiară (clauza 6 din PBU 4/99). Standardele de contabilitate asigură că situațiile financiare IFRS ale unei entități și situațiile sale financiare interimare pentru o parte a perioadei acoperite de acele situații financiare conțin informații de înaltă calitate care sunt utile investitorilor existenți și potențiali, creditorilor și altor creditori în luarea deciziilor cu privire la pentru a oferi resurse entității. IFRS

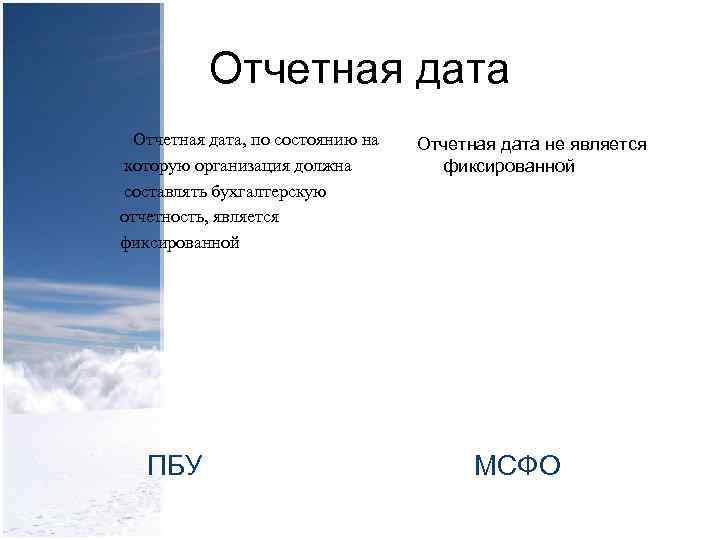

Data de raportare, de la care organizația trebuie să întocmească situațiile financiare, este stabilită de PBU. Data de raportare nu este stabilită de IFRS.

Data de raportare, de la care organizația trebuie să întocmească situațiile financiare, este stabilită de PBU. Data de raportare nu este stabilită de IFRS.

Durata perioadei de raportare Pentru întocmirea situaţiilor financiare, data de raportare este considerată a fi ultima zi calendaristică a perioadei de raportare. La întocmirea situațiilor financiare pentru anul de raportare, anul de raportare este anul calendaristic de la 1 ianuarie până la 31 decembrie inclusiv. Primul an de raportare pentru organizațiile nou create este considerat a fi perioada de la data acestora înregistrare de stat până la 31 decembrie a anului corespunzător, iar pentru organizațiile create după 1 octombrie - până la 31 decembrie a anului următor. Situațiile financiare trebuie prezentate cel puțin anual. Atunci când, în circumstanțe excepționale, data de raportare a societății se modifică și situațiile financiare anuale sunt prezentate pe o perioadă mai mare sau mai scurtă de un an, societatea trebuie să dezvăluie, pe lângă perioada acoperită de situațiile financiare: motivul alegerii unei perioade. altul decât un an; și (b) faptul că sumele comparative pentru situațiile veniturilor, modificărilor capitalurilor proprii, fluxurilor de numerar și notele aferente nu sunt comparabile.

Durata perioadei de raportare Pentru întocmirea situaţiilor financiare, data de raportare este considerată a fi ultima zi calendaristică a perioadei de raportare. La întocmirea situațiilor financiare pentru anul de raportare, anul de raportare este anul calendaristic de la 1 ianuarie până la 31 decembrie inclusiv. Primul an de raportare pentru organizațiile nou create este considerat a fi perioada de la data acestora înregistrare de stat până la 31 decembrie a anului corespunzător, iar pentru organizațiile create după 1 octombrie - până la 31 decembrie a anului următor. Situațiile financiare trebuie prezentate cel puțin anual. Atunci când, în circumstanțe excepționale, data de raportare a societății se modifică și situațiile financiare anuale sunt prezentate pe o perioadă mai mare sau mai scurtă de un an, societatea trebuie să dezvăluie, pe lângă perioada acoperită de situațiile financiare: motivul alegerii unei perioade. altul decât un an; și (b) faptul că sumele comparative pentru situațiile veniturilor, modificărilor capitalurilor proprii, fluxurilor de numerar și notele aferente nu sunt comparabile.

Componența raportării - bilanţ; - declarațiile de profit și pierdere și anexele la acestea; -un raport de audit care confirmă fiabilitatea situațiilor financiare ale organizației, dacă acestea sunt supuse auditului obligatoriu în conformitate cu legile federale; - nota explicativa(Clauza 2 din articolul 13 din Legea „Cu privire la contabilitate”) PBU - Active - Datorii - Capital - Venituri - Cheltuieli IFRS

Componența raportării - bilanţ; - declarațiile de profit și pierdere și anexele la acestea; -un raport de audit care confirmă fiabilitatea situațiilor financiare ale organizației, dacă acestea sunt supuse auditului obligatoriu în conformitate cu legile federale; - nota explicativa(Clauza 2 din articolul 13 din Legea „Cu privire la contabilitate”) PBU - Active - Datorii - Capital - Venituri - Cheltuieli IFRS

Cerințe de raportare. Declarații contabile - o prezentare fidelă trebuie să ofere un aspect fiabil și - relevant; o imagine completă a - de încredere; poziția financiară - a unei organizații comparabile, financiară - de înțeles; rezultatele operațiunilor sale - comparabilitate și modificări ale poziției sale financiare. PBU IFRS

Cerințe de raportare. Declarații contabile - o prezentare fidelă trebuie să ofere un aspect fiabil și - relevant; o imagine completă a - de încredere; poziția financiară - a unei organizații comparabile, financiară - de înțeles; rezultatele operațiunilor sale - comparabilitate și modificări ale poziției sale financiare. PBU IFRS

Moneda de prezentare a situațiilor Situațiile contabile trebuie întocmite în moneda Federației Ruse. Organizația poate prezenta situații financiare în orice monedă. IFRS distinge - moneda funcțională - moneda de prezentare Moneda funcțională - moneda utilizată în principalul mediu economic în care își desfășoară activitatea organizația (determinată pe baza prevederilor reglementate ale IFRS 21 pe baza caracteristicilor activităților companiei). Moneda de prezentare – moneda în care sunt prezentate situațiile financiare (determinată în mod arbitrar pe baza nevoilor utilizatorilor)

Moneda de prezentare a situațiilor Situațiile contabile trebuie întocmite în moneda Federației Ruse. Organizația poate prezenta situații financiare în orice monedă. IFRS distinge - moneda funcțională - moneda de prezentare Moneda funcțională - moneda utilizată în principalul mediu economic în care își desfășoară activitatea organizația (determinată pe baza prevederilor reglementate ale IFRS 21 pe baza caracteristicilor activităților companiei). Moneda de prezentare – moneda în care sunt prezentate situațiile financiare (determinată în mod arbitrar pe baza nevoilor utilizatorilor)