Formularul 2-NDFL Puncte generale Cerințe centrale Următoarele cerințe sunt prezentate pentru înregistrarea formularului 2-NDFL: Cine trebuie să completeze Fiecare agent fiscal: organizație, antreprenori individuali, avocați/notarii, precum și reprezentanțe de origine străină care lucrează în Rusia și persoane fizice plătitoare salariile, dividende și alte tipuri de venituri Când se depune

- obligatoriu pe baza rezultatelor perioadei de raportare privind impozitul pe venitul persoanelor fizice pe venitul care a fost plătit în această perioadă;

- când nu este posibilă deducerea venitului fizic din venituri. impozitul special pe venitul persoanelor fizice (de exemplu, ca urmare a concedierii);

- dacă din fizic persoana a primit o astfel de cerere.

Perioada de raportare An calendaristic. Dacă din fizic o persoană a primit o cerere pentru un certificat timp de doi sau mai mulți ani, trebuie să completați mai multe documente pentru fiecare an.

Certificat de plată a dividendelor: 2-NDFL

Certificatul 2-NDFL este un raport care este completat și transmis de toți angajatorii, care sunt numiți agenți fiscali. Această declarație pot fi prezentate pe hârtie sau folosind tehnologii moderne pe medii electronice sau prin internet.

Prima opțiune de depunere poate fi folosită doar de organizațiile mici cu cel mult 10 angajați. Începând din 2018, certificatul 2-NDFL se completează conform unor reguli noi: au fost aduse unele modificări la formular, care au afectat atât titlul, cât și secțiunile principale ale documentului.

Certificatele pentru 2018 trebuie depuse în 2018. Conform regula generala Raportul trebuie depus până la 1 aprilie. Certificatul 2-NDFL folosește coduri care reflectă veniturile primite de angajați în baza unui contract civil sau de muncă.

Puteți găsi codul necesar în directorul numit Coduri de venit.

Impozitul pe venitul persoanelor fizice pe dividende. exemple de calcul și raportare

Dividendele primite de la Gamma LLC nu sunt luate în considerare la calcularea deducerii, deoarece sunt supuse impozitului pe venit la o cotă de 0% (clauza 1, clauza 3, articolul 284 din Codul fiscal al Federației Ruse);

Cum să completați un certificat pe noul formular 2-NDFL

Info

Este imposibil să oferi unui angajat care demisionează o copie a SZV-M Conform legii privind contabilitatea personală, atunci când concediază un angajat, angajatorul este obligat să îi dea copii ale rapoartelor personalizate (în special, SZV-M și SZV-STAZH. ). Cu toate acestea, aceste formulare de raportare sunt bazate pe liste, de ex. conțin informații despre toți angajații.

Aceasta înseamnă că transferul unei copii a unui astfel de raport către un angajat înseamnă dezvăluirea datelor personale ale altor angajați.< … Компенсация за vacanta nefolosita: durează zece luni și jumătate într-un an La concedierea unui angajat care a lucrat în organizație timp de 11 luni, trebuie să i se plătească compensația pentru concediul nefolosit ca pentru un an de lucru întreg (clauza 28 din Regulament, aprobată.

Important

NKT URSS 30.04.1930 Nr. 169). Dar uneori aceste 11 luni nu sunt atât de petrecute.< … Сверьте зарплаты работников с новым МРОТ С 01.05.2018 размер федерального МРОТ составит 11 163 рубля, что на 1 674 рубля больше, чем сейчас.

Formularul 2-NDFL: analizăm situații non-standard

- Programul de relocare voluntară în străinătate;

- persoane cu statut de refugiat;

- cetățeni străini care lucrează sub brevet.

După aceasta, se introduc informații despre data nașterii, datele pașaportului, cetățenia, adresa de reședință (pot fi indicate atât o adresă rusească, cât și o adresă de reședință în altă țară). Când se indică o adresă rusă, acesta trebuie să fie un loc de înregistrare permanentă, nu temporară.

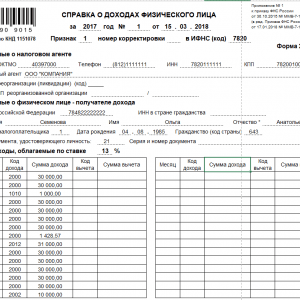

Secțiunea 3 ar trebui să indice cota de impozitare, care este de 13% pentru rezidenți și 30% pentru nerezidenți. Această secțiune conține un tabel în care sunt trecuți indicatorii veniturilor primite și a deducerilor.

Prima coloană conține luna, a doua - codul de venit și suma care corespund unei anumite luni. Dacă primești venituri din mai multe tipuri într-o lună, vor exista două sau mai multe linii cu o anumită lună.

2-impozit pe venitul persoanelor fizice pentru anul 2017 instructiuni si mostra de completare

Unde se depune și când se depune la serviciul fiscal:

- privind impozitul pe venitul persoanelor fizice care a fost reținut, depune înainte de 1 aprilie a anului următor celui de raportare;

- în ceea ce privește impozitul pe venitul persoanelor fizice care nu a fost reținut, trebuie să îl depuneți înainte de data de 1 martie a anului următor perioadei fiscale precedente.

Poate fi eliberat și persoanei de la care a primit cererea corespunzătoare. Unde depun antreprenorii privați 2-NDFL pentru angajații lor pe PSN sau „imputare” Certificatul de venit trebuie depus la biroul fiscal de la locul în care își desfășoară activitatea antreprenorul privat? Perioada pentru care trebuie întocmite certificate în caz de lichidare/reorganizare Raportul trebuie depus de la începutul anului până în momentul încetării activității Dacă persoana fizică. persoana a primit venituri care au fost impozitate la rate diferite Se eliberează un singur certificat, dar secțiunile 3 până la 5 sunt completate separat pentru toate ratele.

Etape de completare a impozitului pe venit pentru 2 persoane

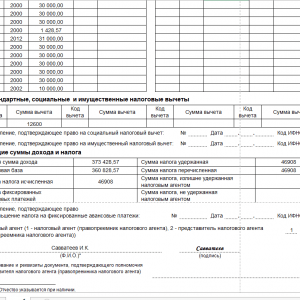

Coloanele Cod deducere și Sumă deducere conțin deduceri profesionale sau altele cerute de cod. Secțiunea 4 conține codurile și sumele acelor deduceri pe care angajatul le-a folosit perioada de raportare. Secțiunea 5 rezumă indicatorii care au fost incluși în cele 2 secțiuni anterioare. Rândul care conține suma plăților anticipate fixe se completează exclusiv pt cetateni straini care lucrează sub brevet. Dacă există o notificare care vă permite să reduceți valoarea impozitului pentru o plată în avans, detaliile unui astfel de document ar trebui înregistrate sub tabel. Următoarea secțiune conține legendele. Dacă un reprezentant, și nu agentul fiscal însuși, semnează, este important să se indice detaliile procurii, care îi permite să efectueze astfel de operațiuni.

Exemplu de completare a 2 impozite pe venitul persoanelor fizice cu dividende

Termenele stabilite Dacă impozitul pe venitul persoanelor fizice este reținut lunar și transferat la fisc cu aceeași frecvență, atunci trebuie să vă raportați în Formularul 2-NDFL doar o dată pe an, după încheierea perioadei fiscale. Legiuitorul definește doi termeni pentru depunerea unui certificat.

Atunci când se trimite o declarație fiscală regulată, termenul limită este 1 aprilie a anului următor celui de raportare. Un astfel de document primește statutul 1. Dacă despre care vorbim despre impozitul pe venitul persoanelor fizice nereținut de agent din venituri, trebuie depus un raport înainte de 1 martie.

Astfel de rapoarte au caracteristica 2. Descărcați o mostră de completare a formularului zero 2-NDFL În plus față de formularul 2-NDFL, angajatorii trebuie să trimită un raport 6-NDFL în fiecare trimestru, care dublează de fapt aceleași informații. Exemplu de completare a formularului 2-NDFL Informații despre impozite Secțiunea 5 a certificatului afișează venitul final și calculează impozitul pe venitul personal, stabilind astfel baza de impozitare.

Ajutor 2-NDFL, formă nouă 2018: formular, eșantion de completare În Secțiunea 1, trebuie să indicați numele agentului fiscal și detaliile de bază ale acestuia: TIN, KPP, cod OKTMO. Secțiunea 2 conține informații despre persoană: numele complet, data nașterii și detaliile pașaportului.

După cum am menționat mai sus, nu mai este necesar să indicați locul dvs. de reședință. Secțiunea 3 reflectă venitul contribuabilului, gradat pe luna plății, codul de venit și sumă.

Secțiunea 4 ar trebui să ofere informații despre deduceri fiscale oferite unui individ. Sumele totale pentru anul: venitul și deducerile unei persoane fizice, impozitul calculat, reținut și transferat la bugetul Federației Ruse sunt reflectate în secțiunea 5.

Detaliile persoanei responsabile de completare sunt de asemenea indicate aici. Secțiunea 3 este completată pentru fiecare cotă de impozitare.

Calculul impozitului pe venitul personal pe dividende de către o organizație care primește ea însăși dividende Alpha LLC deține acțiuni în capitalul autorizat:

- Gamma LLC - 100% (Alpha LLC deține această acțiune timp de cinci ani);

- Delta LLC - 30%.

Alpha LLC a primit dividende de la Gamma LLC în valoare de 1.000.000 RUB. și de la Delta LLC - în valoare de 1.500.000 RUB. Aceste dividende nu au fost luate în considerare anterior la calcularea impozitului pe venitul personal pe dividendele plătite de Alpha LLC participanților săi.

Alpha LLC a distribuit profituri în valoare de 4.000.000 RUB între participanți, inclusiv:

- Ivanov A.A. — 1.600.000 RUB;

- Beta LLC - 2.400.000 RUB.

Impozitul pe venitul personal pe dividendele plătite către A.A Ivanov se calculează după cum urmează:

- Deducerea impozitului pe venit pentru dividende este de 600.000 RUB. (1.600.000 RUB / 4.000.000 RUB x 1.500.000 RUB).

Calculul impozitului pe venitul personal pe dividende de către o organizație care primește ea însăși dividende Alpha LLC deține acțiuni în capitalul autorizat:

- Gamma LLC - 100% (Alpha LLC deține această acțiune timp de cinci ani);

- Delta LLC - 30%.

Alpha LLC a primit dividende de la Gamma LLC în valoare de 1.000.000 RUB. și de la Delta LLC - în valoare de 1.500.000 RUB. Aceste dividende nu au fost luate în considerare anterior la calcularea impozitului pe venitul personal pe dividendele plătite de Alpha LLC participanților săi. Alpha LLC a distribuit profituri în valoare de 4.000.000 RUB între participanți, inclusiv:

- Ivanov A.A. — 1.600.000 RUB;

- Beta LLC - 2.400.000 RUB.

Impozitul pe venitul personal pe dividendele plătite către A.A Ivanov se calculează după cum urmează:

- Deducerea impozitului pe venit pentru dividende este de 600.000 RUB. (1.600.000 RUB / 4.000.000 RUB x 1.500.000 RUB).

Impozitul pe venitul persoanelor fizice pe dividende. exemple de calcul și raportare

Impozitul pe venitul personal cu dividende exemplu de completare descărcare gratuită Caracteristici ale calculelor fiscale Societățile cu răspundere limitată și societățile pe acțiuni reflectă diferit calculele fiscale. SRL-urile determină valoarea dividendelor în funcție de cota din capitalul autorizat deținut de participant.

Procedura de plată este determinată de actele statutare. Impozitul trebuie reținut din întreaga sumă a dividendelor. Impozitul pe venitul persoanelor fizice reținut trebuie să fie transferat cel târziu în următoarea zi lucrătoare după plata venitului.

Atenţie

Societatea pe actiuni plateste dividende in functie de numarul si tipul actiunilor detinute de actionar. Taxa este calculată folosind o formulă specială dată în clauza 5 a articolului 275 din Codul fiscal al Federației Ruse.

Revista online pentru contabili

Important

Prin urmare, datele din rândurile 100 și 110 vor fi aceleași. Termenul limită de transfer al impozitului pe venitul personal (linia 120) din dividende în 2018 în raportul 6-NDFL depinde de forma organizatorică și juridică a sursei de plată:

- SRL-urile transferă impozitul cel târziu în următoarea zi lucrătoare după ziua plății (clauza 6 a articolului 226 din Codul fiscal al Federației Ruse, clauza 7 a articolului 6.1 din Codul fiscal al Federației Ruse, scrisoarea privind impozitul federal). Serviciul nr. BS-4-11/8568@ din 16.05.2016),

- Dacă dividendele sunt plătite de o societate pe acțiuni, atunci data transferului impozitului pe venitul personal pe dividende către 6-NDFL este amânată cu o lună de la data plății venitului (clauza 9 din articolul 226.1 din Codul fiscal al Federația Rusă).

Caracteristici de completare a formularului în caz de discrepanțe în termeni Dacă dividendele au fost plătite participanților LLC în zile diferite, atunci un grup separat de rânduri 100 - 140 este completat pentru fiecare dată de plată.

U societăţi pe acţiuni Atunci când se reflectă dividendele în secțiunea 2 a raportului 6-NDFL, trebuie luate în considerare două caracteristici.

Cum să reflectați dividendele în impozitul pe venit pentru 6 persoane: exemplu de completare pentru 2018

Salariile pentru luna februarie sunt transferate la carduri bancare angajati 03.05.2018 511000 Dividende pentru 2017 au fost plătite unui participant SRL la 14.03.2018. 153000 Dividende pentru anul 2017 au fost plătite celui de-al doilea participant al SRL la data de 16.03.2018. 153000 Salariu acumulat pentru martie 2018 31.03.2018 505000 Salariile pentru luna martie nu au fost plătite, plata este programată pentru 5 aprilie. Un exemplu de reflectare a dividendelor în secțiunea 1 a raportului 6-NDFL arată astfel: Completarea secțiunii 2 a raportului 6-NDFL atunci când plătiți dividende arată astfel: 6-NDFL cu dividende descărcare gratuită exemplu de completare Acum vom arăta cum pentru a reflecta dividendele în 6-NDFL dacă sunt plătite de o societate pe acțiuni.

Exemplul 2 Date de intrare: Eveniment Data Sumă, frecare. Salariile personalului au fost acumulate pentru ianuarie 2018. 31.01.2018 616000 Salariile pe luna ianuarie au fost virate pe cardurile bancare ale angajatilor in data de 02.05.2018. 616000 Salariile acumulate pentru luna februarie 2018

Dividende pentru participanții SRL în 2018

Dacă organizațiile (LLC sau JSC) plătesc dividende participanților lor (fondatori sau acționari) pe baza rezultatelor activităților lor, atunci li se cere să rețină impozitul pe venit din această sumă. În acest articol, vom lua în considerare la ce cotă ar trebui reținut impozitul pe venitul personal din dividende în 2018 și când să transferăm impozitul la buget.

Cota impozitului pe venitul persoanelor fizice pe dividende Până în 2015, impozitul pe dividende trebuia reținut la cota de 9%. De la începutul anului 2015, cota impozitului pe venitul persoanelor fizice a crescut, indiferent de perioada în care sunt distribuite plățile către fondatori.

Cota de impozitare a dividendelor depinde de statutul beneficiarului plăților fondatorilor. Dacă este rezident al Federației Ruse, atunci trebuie aplicată o cotă de 13% dacă beneficiarul nu este rezident, atunci rata este de 15%.

Excepția se aplică numai acordurilor de evitare a dublei impuneri încheiate cu țări străine.

Impozitul pe dividendele persoanelor juridice și persoanelor fizice în anul 2018

Situația 2. Firma dvs. primește însăși dividende Dacă primiți numai dividende supuse impozitului pe venit la o cotă de 0%, impozitul pe venitul personal poate fi calculat în același mod ca în situația 1. În alte cazuri, pentru a calcula impozitul veți avea nevoie următorii indicatori (pag.

2 linguri. 210, alin.5 al art. 275

Codul fiscal al Federației Ruse, scrisoarea Ministerului Finanțelor din 14 octombrie 2016 nr. 03-04-06/60108):

- suma dividendelor acumulate tuturor participanților este valoarea „D1”;

- suma dividendelor primite de compania dumneavoastră este valoarea „D2”. Include dividende care:

- nu au fost supuse impozitului pe venit la o cotă de 0%;

- nu au fost luate în considerare anterior la calcularea impozitelor pe dividendele pe care le-ați plătit.

Impozitul pe venitul persoanelor fizice pe dividende în 2018. rata impozitului pe venitul persoanelor fizice și procedura de calcul

Termenele limită pentru depunerea raportului Formularul se depune anual cel târziu la 1 aprilie și conține informații despre venitul unei persoane fizice calculat, reținut și transferat prin impozitul pe venitul personal la buget (clauza 2 din articolul 230 din Codul fiscal al Federației Ruse ). În acest caz, numărul 1 este indicat în câmpul „Semnați” din certificat.

În 2018, 1 aprilie cade duminică, astfel că termenul limită este mutat la 04.02.2018. Dacă agentul fiscal nu a putut să rețină impozit la plata veniturilor și pe toată perioada fiscală, atunci el este, de asemenea, obligat să furnizeze certificat fiscal 2-NDFL, indicând numărul 2 în câmpul „Semn”.

Acest lucru trebuie făcut înainte de 1 martie a anului următor (clauza 5 a articolului 226 din Codul fiscal al Federației Ruse). Pentru trimiterea cu întârziere a formularului, este prevăzută o răspundere de 200 de ruble.

pentru fiecare certificat (clauza 1 a articolului 126

Codul Fiscal al Federației Ruse). Există, de asemenea, responsabilitatea de a furniza certificate cu informații false. Pentru fiecare astfel de raport va trebui să plătiți o amendă de 500 de ruble.

Ajutor pentru formularul 2-NDFL în 2018

Impozitul pe dividendele persoanelor juridice La plata veniturilor către participanți-persoane juridice, se plătește TNP. Rata plății specificate depinde de stare persoană juridică-destinatar de fonduri: societate străină sau nu și cota acesteia în capitalul autorizat al organizației care a plătit dividendele. Tabel nr. 2. Cota de impozitare a contribuabilului la plata veniturilor către participanți-persoane juridice Statutul persoanei juridice Cota de impozitare organizatie ruseasca 13% organizație rusă cu o cotă mai mare de 50% din capitalul autorizat al companiei care a plătit venitul* 0% Organizație străină 15% (sau altă rată stabilită tratat international) * Perioada de deținere a cotei specificate în capitalul autorizat al societății care plătește dividende nu trebuie să fie mai mică de 365 de zile la momentul deciziei de a plăti fonduri către participantul NPP trebuie să fie transferată cel târziu în ziua în care fondurile sunt transferate. transferat către persoana juridică participantă. Tabelul nr. 3.

Cum să completați un certificat pe noul formular 2-NDFL

În cazul în care dividendele sunt plătite participanților companiei în natură, impozitul pe venitul personal ar trebui, de asemenea, reținut, iar cota de impozitare nu se va modifica. Procedura de stabilire a cotei de impozitare va fi aceeași. Procedura de calculare a impozitului pe venitul persoanelor fizice pe dividendele către rezidenți Calcularea impozitului pe venitul persoanelor fizice pe plățile către rezidenți va depinde dacă organizația care efectuează plățile a primit același tip de plăți de la alte companii. De exemplu, organizația nu are venituri sub formă de dividende. În acest caz, procedura de calcul va fi următoarea: impozitul pe venitul persoanelor fizice = D x 13%, unde D este dividendele acumulate rezidentului. 13% este cota de impozitare. Calculul va fi mai complicat dacă organizația este fondatorul unei alte companii de la care a primit orice sume pentru participare în anul curent sau în anul precedent. Pentru a calcula impozitul, va trebui să verificați dacă dividendele primite de la o altă companie au fost luate în considerare în plățile către fondatori sau nu.

Codul fiscal al Federației Ruse) și poate fi evitat numai dacă agentul fiscal identifică și corectează eroarea înainte ca aceasta să fie descoperită de autoritatea fiscală. Formularul 2-NDFL în 2018: modificări Practic, modificările din noul formular sunt tehnice și nu afectează procedura de reflectare a veniturilor, deducerilor și impozitelor:

- Secțiunea 1 conține informații despre reorganizarea sau lichidarea societății;

- Secțiunea 2 exclude informațiile despre locul de reședință al contribuabilului;

- Secțiunea 4 exclude referirile la deducerile pentru investiții;

- la sectiunea 5, in randurile semnaturii si certificarii autoritatii semnatarului actului se mentioneaza posibilitatea semnarii certificatului de catre succesorul legal.

Astfel, completarea secțiunilor principale ale formularului rămâne aceeași.

În 2018, cum să reflectați dividendele în 2 impozite pe venitul personal

De exemplu, dacă un angajat este nerezident și primește dividende, atunci pentru el trebuie completate două secțiuni 3 și două secțiuni 5 din certificat. Separat - pentru salarii la o rată de 30% și separat - pentru dividende la o rată de 15%, indicând codul de venit corespunzător.

Exemplu de completare Descarcă Dividende în certificatul 2-NDFL - 2018 Dacă compania a plătit dividende fondatorilor în 2017 - indivizii, atunci trebuie, de asemenea, să întocmiți certificate 2-NDFL pentru ei și să le depuneți la Serviciul Fiscal Federal. Codul de venit din dividende din certificatul 2-NDFL pentru 2018 este același - 1010. Cota de impozitare poate fi:

- 13% dacă participantul este rezident;

- 15% dacă participantul este nerezident al Federației Ruse.

Dacă fondatorul companiei care a primit dividendele este un rezident al Federației Ruse și, în același timp, primește salarii în companie, atunci dividendele ar trebui să fie reflectate în aceeași secțiune 3 ca și alte venituri.

2-NDFL este un certificat de venit personal și impozite plătite, care este familiar tuturor contabililor. Toate organizațiile angajatoare recunoscute ca agenți fiscali sunt obligate să raporteze anual Serviciului Federal de Impozite cu privire la venit și impozitul reținut din acesta în raport cu toți angajații lor. Legislația prevede mai multe astfel de rapoarte, dar certificatul 2-NDFL ocupă un loc special printre el. Acest material va discuta despre ce este acest raport, în ce interval de timp trebuie trimis și la ce să acordați atenție atunci când îl completați - ținând cont de faptul că formularul s-a schimbat semnificativ din 2019.

Certificatul Formular 2-NDFL (formular nou 2019) îndeplinește mai multe funcții atunci când informează autoritățile fiscale și alte instituții, cum ar fi băncile, despre valoarea câștigurilor cetățenilor și valoarea impozitului reținut din acesta. Prin urmare, întocmirea acestui document este una dintre sarcinile principale ale oricărui contabil care se ocupă de probleme de salarizare.

Începând cu anul 2019, în conformitate cu Ordinul Serviciului Fiscal Federal al Rusiei din 2 octombrie 2018 N ММВ-7-11/566@, se vor folosi 2 formulare, în funcție de scop:

- 2-NDFL propriu-zis (pentru informarea Serviciului Federal de Taxe);

- certificat de venit al angajatului.

Puteți descărca gratuit certificatul de impozit pe venitul personal formularul 2 (formular nou 2019) la sfârșitul articolului. Și apoi vom arunca o privire mai atentă asupra modelului de certificat de impozit pe venitul persoanelor fizice-2 în 2019: ce se schimbă în ceea ce privește completarea, termenele și nuanțele pe care le conține acest document.

Termenul limită pentru depunerea certificatului 2-NDFL pentru 2018

Trimiteți formularul 2-NDFL pentru 2018 la autoritatea fiscală la locul de înregistrare a agentului fiscal este necesară înainte de 1 aprilie 2019. Nu vor fi amânări, deoarece 1 aprilie cade luni. Înainte de această dată, toate rapoartele trebuie depuse la biroul fiscal. Adevărat, în unele cazuri, trebuie depus până la 1 martie 2019 (clauza 5 a articolului 226 din Codul fiscal al Federației Ruse). Astfel de rapoarte trebuie să conțină informații despre impozitul pe venitul personal nereținut de la contribuabilii persoane fizice în 2019. Apropo, nu numai autoritățile Federal Tax Service, ci și contribuabilii înșiși trebuie anunțați despre acest lucru.

Termenul se aplică numai raportării agenților fiscali. Contribuabilii înșiși care doresc să primească deducere de proprietate, au dreptul de a depune rapoarte de venit la Serviciul Fiscal Federal pe tot parcursul anului calendaristic.

Exemplu de completare a certificatului de impozit pe venitul personal formular 2: formular nou în 2019

Formularul pentru un certificat de venit al unei persoane (formularul 2-NDFL), utilizat de angajatori în 2019, a fost aprobat prin Ordinul Serviciului Federal de Taxe din Rusia din 10.02.2018 N MMV-7-11/566@ ( nu uitați să descărcați formularul 2 NDFL 2019). După cum am menționat mai sus, cel mai mult schimbare importantă Anul 2019 poate fi numit faptul că dacă anterior se folosea același certificat 2-NDFL atât pentru depunerea la Serviciul Fiscal, cât și pentru eliberarea angajaților, în 2019 aceste două documente au fost separate. Acum 2-NDFL este un document exclusiv pentru Serviciul Fiscal pentru angajați, ei acum eliberează un „Certificat de venit și sume de impozite ale unei persoane fizice” folosind un alt formular.

Ce modificări a suferit raportul?

- Structura documentului s-a schimbat: dacă anterior avea 5 secțiuni, acum are 3 secțiuni și o anexă.

- TIN și KPP sunt acum incluse în antetul formularului.

- Câmpurile de notificare despre dreptul la deducere și reducere de impozit au fost eliminate - acestea sunt acum reflectate ca coduri în noul câmp „Cod tip notificare”.

- O defalcare a informațiilor despre venituri și deduceri pe lună este introdusă în aplicație.

Formularul 2-NDFL completat arată astfel (puteți descărca formularul de certificat 2-NDFL pentru 2019 și formularul de la sfârșitul articolului):

Și așa ar trebui să arate un raport pentru un angajat în 2019:

Coduri de venit și deducere

O listă completă a codurilor de deducere este dată în anexa la ordinul Federal Tax Service din 10 septembrie 2015 nr. ММВ-7-11/387@.

Un sfat important pentru angajatorii care se gândesc cum să verifice formularul 2 al impozitului pe venitul persoanelor fizice (formular nou 2019) înainte de a-l depune la fisc. Acest lucru se poate face folosind serviciul special „Software” de pe site-ul oficial al Serviciului Fiscal Federal. Adevărat, din păcate, acest serviciu este capabil să recunoască doar coduri inexistente și nu erori care au fost făcute la postarea datelor folosind coduri valide.

INN contribuabil

Formularul 2-NDFL poate fi depus la biroul fiscal chiar și fără a indica beneficiarul venitului fără TIN. Acest lucru este menționat în scrisoarea Serviciului Fiscal Federal din 27 ianuarie 2016 Nr. BS-4-11/1068, unde autoritățile fiscale confirmă că indicarea TIN-ului în raport depinde dacă contribuabilul l-a furnizat impozitului său. agent. Prin urmare, un raport fără această cerință trebuie să treacă format și control logic. Adevărat, cu câteva nuanțe.

Deci, atunci când trimiteți un certificat către formular electronic cu un câmp TIN gol, Serviciul Fiscal Federal va răspunde cu un protocol cu următorul mesaj: „Atenție. TIN-ul pentru un cetățean rus nu a fost completat.” Cu toate acestea, sistemul va sări în continuare raportul, iar un astfel de protocol este doar un avertisment, iar dacă nu există alte erori, atunci nu este nimic de care să vă faceți griji.

Dar o eroare făcută în TIN în sine va avea consecințe mai grave. La urma urmei, pentru fiecare număr incorect, va trebui să plătiți 500 de ruble, în conformitate cu prevederile articolului 126 din Codul fiscal al Federației Ruse. Răspunderea poate fi evitată dacă inexactitatea este observată mai devreme serviciul fiscalși aveți timp să trimiteți formularul corectiv cu datele corecte. Într-un astfel de document, trebuie să completați numai câmpul în care a fost făcută eroarea și să nu transferați toate datele din raportul principal în el.

Raport electronic

Agenții fiscali care au plătit remunerații sau salarii la 25 de persoane sau mai mult sunt obligați să prezinte un raport în formă electronică. Atunci când transmiteți un raport în formă electronică, nu este necesar să atașați acestuia un registru de certificate, așa cum este necesar la depunerea certificatelor pe hârtie, în conformitate cu prin ordin al Serviciului Fiscal Federal al Rusiei din 16 septembrie 2011 nr. ММВ-7-3/576. La urma urmei, programele de servicii fiscale nu sunt capabile să recunoască acest registru.

În plus, trebuie să acordați atenție corespondenței numelui persoanei responsabile cu depunerea certificatului semnătură electronică. Acestea trebuie să aparțină aceleiași persoane, altfel Serviciul Fiscal Federal nu va accepta raportul. Este important să rețineți că instrucțiunile pentru completarea certificatului de la Serviciul Federal de Taxe nu includ conditie obligatorie că formularul trebuie să fie semnat de manager sau contabil șef. Principalul lucru este că datele se potrivesc. Unii colegi nu includ deloc în raport numele persoanei responsabile cu depunerea acestuia. Între timp, acesta este un detaliu obligatoriu al raportului. Dacă nu îl completați, certificatul nu va fi acceptat în niciuna formular electronic, nu pe hârtie.

Dividende pentru 2018

Formularul trebuie să indice absolut toate veniturile impozabile ale persoanelor fizice. Cu toate acestea, dividendele acționarilor nu trebuie raportate. În acest scop, există o Anexă nr. 2 separată la declarația de impozit pe venit. Cu toate acestea, această procedură este prevăzută exclusiv pentru societățile pe acțiuni și alte organizații care plătesc dividende fondatorilor lor trebuie să le indice în Formularul 2-NDFL. Acest lucru ar trebui făcut împreună cu alte tipuri de venituri ale unui anumit contribuabil, impozitate la o cotă de 13%.

Remedieri de erori

Dacă agentul fiscal a greșit la completarea formularului, acesta trebuie să depună un formular actualizat. În câmpul „Nu”, trebuie să indicați numărul certificatului original (în care a fost făcută eroarea). Data de înregistrare trebuie să fie actuală. În câmpul „Număr de ajustare”, trebuie să indicați codul „01” sau „02” și așa mai departe (în funcție de ajustarea contului). Dacă trebuie să depuneți un certificat de anulare completă, utilizați codul „99”. O procedură similară se aplică atunci când se indică date eronate ale contribuabililor (de exemplu, TIN), acest lucru este menționat în scrisoarea Serviciului Fiscal Federal pentru Moscova din 18 martie 2011 nr. 20-14/3/025669@.

SRL-urile și SA care primesc profit din activitățile de afaceri transferă o anumită parte din acesta către acționari - persoane fizice. Codul Fiscal al Federației Ruse obligă companiile să îndeplinească funcțiile de agenți fiscali pentru aceste tranzacții: să calculeze și să transfere impozitul pe venitul personal la buget din dividende în 2017. Pentru a evita problemele cu autoritățile fiscale, plățile trebuie efectuate cel târziu la termenele prevăzute în legislația în vigoare.

Responsabilitatea pentru neplată sau întârziere revine agenților fiscali. Pentru fiecare zi de întârziere se percep penalități, iar companiei i se percepe o amendă de 20% din suma neprimită la buget. Dacă dimensiunea plăți de dividende este mare, întârzierea poate duce la costuri semnificative pentru companie.

Dividendele sunt clasificate ca venituri supuse impozitului pe venitul persoanelor fizice. Cota de impozitare este diferită pentru rezidenți și nerezidenți. Pentru prima în 2017 a fost stabilit la 13%, pentru cea din urmă a fost ceva mai mare – 15%.

Este o greșeală să crezi că toți cetățenii Federației Ruse sunt rezidenți ai țării. Codul Fiscal al Federației Ruse oferă o definiție diferită: un rezident este o persoană care rămâne pe teritoriul statului cel puțin 183 de zile în timpul anul trecut. Aceasta înseamnă că și titularul poate avea acest statut pașaport rusesc, și un străin.

Un cetățean al Federației Ruse care rămâne în străinătate pentru o parte semnificativă a anului își poate pierde statutul de rezident. Excepție fac plecările din Federația Rusă din motive întemeiate: pentru a primi servicii medicale sau formare. Regula celor 183 de zile nu se aplică personalului militar și funcționarilor publici care îndeplinesc funcții de muncă în afara Rusiei.

Pentru a nu greși atunci când alegeți un tarif, trebuie să vă verificați statutul de rezidență. În cazul în care organele fiscale descoperă o eroare, compania va trebui să plătească penalități și amenzi pentru diferența nevirată la buget.

Important! Statutul fiscal al participantului este determinat în timpul perioadei fiscale la fiecare dată de transfer al impozitului pe venitul persoanelor fizice. Dacă se modifică, obligațiile bugetare pentru întregul an sunt supuse recalculării.

Când se plătește impozitul pe venitul persoanelor fizice pe dividende?

Procedura de plată a dividendelor către participanții la societate este reglementată de art. 28 din Legea nr.14-FZ din 1998. Potrivit textului său, adunarea acționarilor companiei are dreptul de a distribui profitul net trimestrial, la fiecare șase sau 12 luni. Odată ce decizia este luată și documentată, organizația are la dispoziție 60 de zile pentru a transfera fondurile.

Termenul limită de plată impozitul pe venit de la dividende la buget depinde de forma juridică a firmei. Există două opțiuni posibile:

- SRL – transferă impozitul pe venitul personal nu mai târziu de a doua zi de la plata venitului către acționari.

- SA (PJSC) - trebuie să îndeplinească obligațiile agentului fiscal în termen de o lună de la data decontării bănești cu acționarii.

Momentul transferurilor impozitului pe venitul personal nu depinde de metoda de plată a venitului: în numerar la casieria organizației sau prin transfer pe un card. Dividendele primite în natură nu sunt scutite de impozit.

Important! Transferul impozitului pe venitul persoanelor fizice trebuie să se facă conform detaliilor Serviciului Federal de Taxe la care este înregistrată societatea, indiferent de zona în care locuiește participantul.

Cum se calculează valoarea impozitului?

Compania reflectă dividende în certificatul 2 de impozit pe venitul persoanelor fizice în anul 2017 și este supusă impozitului pe venitul personal obligatoriu. Pentru a calcula impozitul, trebuie să utilizați cota în vigoare în prezent, selectată în funcție de statutul fiscal al membrului.

La calcul nu se poate reduce baza de impozitare prin deduceri: standard, sociale, profesionale sau imobiliare. Suma totală a venitului primit este impozitată cu o cotă de 13% (sau 15%). Utilizați formula:

Impozitul pe venitul personal = Suma dividendului* 0,13

Exemplu

Romashka SRL are doi fondatori: Ivanova A.A. (deține 60% din capital) și Petrova B.B. (deține 40% din acțiuni) - ambii rezidenți ai Rusiei. Pe baza rezultatelor trimestrului al patrulea din 2016, la adunarea acționarilor sa decis distribuirea a 100.000 de ruble profit net. Aceasta înseamnă că proprietarii au dreptul la:

Ivanov: 100.000* 0,6 = 60.000 de ruble.

Petrov: 100.000* 0,4 = 40.000 de ruble.

Din sumele indicate de venit, impozitul pe venitul persoanelor fizice este reținut cu o cotă de 13%. Valoarea impozitului se calculează astfel:

Pentru Ivanov: 60.000* 0,13 = 7.800 de ruble. Suma „în mână” cu deducerea impozitului pe venitul personal este de 52.200 de ruble.

Pentru Petrov: 40.000* 0,13 = 5.200 de ruble. Minus impozitele, participantul va primi 44.800 de ruble.

Romashka LLC este obligată să transfere impozitul pe venitul personal în valoare totală de 13,00 ruble, conform detaliilor Serviciului Federal de Taxe „sau” cel târziu în ziua următoare după decontarea cu acționarii. În caz contrar, va fi tras la răspundere de către autoritățile fiscale în calitate de agent fiscal.

Important! În cazul în care suma dividendelor este returnată SRL din cauza unei erori în detalii, nu este nevoie să virați din nou impozitul pe venitul personal la trimiterea din nou a plății.

Cum se reflectă dividendele în certificatul de impozit pe venitul personal 2?

Compania care calculează impozitul pe dividende acționează ca agent fiscal. Potrivit paragrafului 2 al art. 230 din Codul Fiscal al Federației Ruse, ea este obligată să raporteze autorităților fiscale, indicând valorile corespunzătoare în certificatul 2-NDFL sub codul 1010. Termenul limită pentru depunerea raportului este cel târziu 01.04 a următoarei an.

Important! Raportarea către Serviciul Fiscal Federal nu reflectă acumularea, ci plata efectivă a dividendelor. Certificatul 2 de impozit pe venitul persoanelor fizice nu va conține informații despre venitul participantului dacă acesta a fost acumulat în decembrie și transferat acționarilor în ianuarie. Cifra se va transfera la anul viitor.

Dacă găsiți o eroare, evidențiați o bucată de text și faceți clic Ctrl+Enter.

Ei au adesea statutul de venit suplimentar, secundar, așa că se pune adesea întrebarea cum să arate dividendele în .

Ar trebui raportate dividendele?

Exemplu de completare a 2-NDFL din dividende

Afișare la 1C

Aceasta. Și nu unul, ci două tipuri diferite:

- Pentru angajati.

- Pentru fisc.

Pentru a obține un certificat pentru un angajat trebuie să:

- Accesați secțiunea din meniul programului numită taxe și contribuții.

- Apoi, ar trebui să faceți clic pe linkul de unde puteți merge la formarea 2-NDFL pentru angajați.

- Apoi faceți clic pe fereastra de creare și completați antetul indicând angajatul, organizația și anul de raportare.

- Pentru a înregistra datele rămase, faceți clic pe „Umpleți”. Datele rămase vor apărea automat.

- Pentru a genera o defalcare a codurilor OKTMO sau KPP și a ratelor de impozitare, faceți clic pe butonul corespunzător.

- Verificați toate datele care apar, apoi efectuați un certificat și imprimați-l.

Pentru Serviciul Fiscal Federal, acest lucru se face oarecum diferit.