sistemul rusesc contabilitatea și raportarea a fost întotdeauna diferită de contabilitatea străină (financiară) printr-un sistem rigid reglementare de reglementare efectuate la nivel de stat.

Pe scena modernă Sistemul intern de contabilitate și raportare trece printr-o perioadă dificilă de adaptare. Scopul principal al reformei este formulat ca aducerea sistemului național contabilitateîn conformitate cu cerințele unei economii de piață și standardele internaționale de raportare financiară. Contabilitatea rusă trebuie să absoarbă cele mai bune tradiții și reguli ale practicilor contabile străine, menținând în același timp specificul național al sistemului de organizare contabilă. Principalele obiective ale reformei sunt crearea de raportare care să îndeplinească cerințele unei economii de piață, să fie de înțeles investitorilor străini și, în consecință, să contribuie la atragerea investițiilor.

La reforma contabilității și raportării în Rusia, s-au luat ca bază standardele internaționale de raportare financiară (IFRS) elaborate de Comitetul pentru standarde internaționale de raportare financiară.

În Rusia a fost recunoscut că este recomandabil să se utilizeze IFRS:

- la crearea unui concept contabil în economie de piata să asigure comparabilitatea informațiilor contabile generate de companiile rusești și străine;

- în procesul de elaborare a reglementărilor (standardelor) contabile naționale ca punct de plecare, model și criteriu de conformitate cu practica internațională acceptată. Această metodă utilizate de majoritatea economiilor din lumea dezvoltată.

Tabelul 1. Conformitatea cu IFRS și PBU

| Standarde internaționale de raportare financiară | PBU-uri corespunzătoare |

| IFRS 1 Prezentarea situațiilor financiare | PBU 1/2008 Politica contabilă a organizaţiei PBU 4/99 Declarații contabile organizatii |

| IFRS 2 Stocuri | PBU 5/01 Contabilitatea stocurilor |

| IFRS 7 Situația mișcării numerar | Nici un analog |

| IFRS 8 Profitul (pierderea) net pentru perioada, erori fundamentale și modificări ale politicilor contabile | Nici un analog |

| IFRS 10 Evenimente care au loc după data de raportare | PBU 7/98 Evenimente după data raportării |

| IFRS 11 Contracte | PBU 2/2008 Contabilitatea contractelor de constructii |

| IFRS 12 Impozite pe profit | PBU 18/02 Contabilitatea calculelor impozitului pe profit |

| IFRS 14 Raportarea pe segmente | PBU 12/2000 Informaţii pe segmente |

| IFRS 15 Informații care reflectă impactul modificărilor de preț | Nici un analog |

| IFRS 16 Imobilizări corporale | PBU 6/01 Contabilitatea mijloacelor fixe |

| IFRS 17 Contracte de leasing | Nici un analog |

| IFRS 18 Venituri | PBU 9/99 Venituri organizatorice |

| IFRS 19 Beneficiile angajaților | Nici un analog |

| IFRS 20 Contabilitatea subvențiilor guvernamentale și dezvăluirea informațiilor ajutor de stat | PBU 13/2000 Contabilitatea ajutorului de stat |

| IFRS 21 Impactul modificărilor cursurilor de schimb | PBU 3/2006 Contabilitatea activelor și pasivelor, a căror valoare este exprimată în valută străină |

| IFRS 22 Combinări de întreprinderi | Nici un analog |

| IFRS 23 Costurile îndatorării | PBU 15/2008 Contabilitatea cheltuielilor cu împrumuturi și credite |

| IFRS 24 Prezentări privind părțile afiliate | PBU 11/2008 Informații privind părțile afiliate |

| IFRS 26 Contabilitate și raportare pe programe asigurarea pensiei(planuri de pensii) | Nici un analog |

| IFRS 27 Consolidat și separat situatii financiare | |

| IFRS 28 Contabilitatea investițiilor în entități asociate | PBU 19/02 Contabilitatea investiţiilor financiare |

| IFRS 29 Raportarea financiară în medii hiperinflaționiste | Nici un analog |

| IFRS 30 Prezentări în situațiile financiare ale băncilor și instituțiilor financiare similare | Nici un analog |

| IFRS 31 Raportarea financiară a intereselor în asocieri în participație | PBU 20/03 Informații privind participarea la activități comune |

| IFRS 32 Instrumente financiare: Prezentare și prezentare | Nici un analog |

| IFRS 33 Profitul pe acțiune | Nici un analog |

| IFRS 34 Raportare financiară intermediară | Nici un analog |

| IFRS 35 Operațiuni întrerupte | PBU 16/02 Informații privind activitățile întrerupte |

| IFRS 36 Deprecierea activelor | PBU 21/2008 Modificarea valorilor estimate |

| IFRS 37 Provizioane, datorii contingente și active contingente | PBU 8/01 Fapte condiționate ale activității economice |

| IFRS 38 Active necorporale | PBU 14/2007 Contabilitate active necorporale |

| IFRS 39 Instrumente financiare: recunoaștere și evaluare | PBU 19/02 Contabilitatea investiţiilor financiare |

| IFRS 40 Investiții imobiliare | Nici un analog |

| IFRS 41 Agricultură | Nici un analog |

Ca urmare a modificărilor asociate cu reforma contabilității și raportării, situațiile financiare din Rusia de astăzi diferă puțin ca compoziție de situațiile prezentate în conformitate cu IFRS. Principalele diferențe dintre raportările generate conform standardelor internaționale și cele rusești sunt prezentate în Tabel. 2.

Tabelul 2. Principalele diferențe între situațiile financiare întocmite în conformitate cu IFRS și cele rusești

| Indicator | IFRS | practica rusă |

| Fiabilitatea raportării | O reflectare obiectivă și veridică a situației reale a organizației | Respectarea reglementărilor în vigoare, reglementări |

| Principiul securității temporare a faptelor de activitate economică | Recunoașterea în perioada de raportare a tuturor veniturilor și cheltuielilor aferente acestei perioade | Recunoașterea în perioada de raportare a veniturilor și cheltuielilor aferente acestei perioade, confirmată prin documente justificative primare |

| Principiul prudenței (conservatorism) | Disponibilitate mai mare de a contabiliza cheltuielile și pasivele decât posibilele venituri și active | Proclamat, dar rar observat, deoarece metodele de implementare în majoritatea cazurilor nu sunt recunoscute în scopuri fiscale |

| Posibilitatea raționamentului profesional în întocmirea rapoartelor | Asumat în rezolvarea multor probleme | Permis numai în limitele acceptate documente de reglementare opțiuni pentru reflectarea tranzacțiilor în contabilitate și raportare |

| Cerința de semnificație (semnificație) | Situațiile financiare trebuie să includă toate măsurile care sunt suficient de semnificative pentru estimările și deciziile utilizatorilor. Semnificația este considerată în primul rând ca o caracteristică calitativă | Proclamat, dar nu respectat în practică. Semnificația este determinată prin valori cantitative (5% din total) |

| Interpretarea activelor (proprietății) | Un element controlat de o entitate ca urmare a unui eveniment trecut și care încorporează beneficii economice viitoare | Obiectul aparține organizației prin drept de proprietate sau alt drept de proprietate |

| Interesele care grup de utilizatori prevalează? | Investitorii în primul rând | Organisme de reglementare (guvernamentale). |

Trebuie remarcat faptul că raportarea întocmită în conformitate cu IFRS are ca scop reflectarea imaginii reale a ceea ce se întâmplă, în timp ce raportarea organizațiilor din Rusia vizează în primul rând reducerea la minimum a impozitelor.

Principala diferență dintre un bilanţ întocmit conform IFRS și bilanţul rusesc nu este numai în structura raportului în sine, ci și în faptul că bilanţul rusesc este caracterizat de ecuaţie

Active = pasive,

și un bilanț întocmit în conformitate cu cerințele IFRS:

Active - Datorii = Capitaluri proprii.

În plus, în bilanţul rusesc, elementele sunt strict alocate secţiunilor, dar conform IFRS nu este cazul.

Bilanțul ocupă un loc central în raportarea rusă. O situație de profit și pierdere întocmită în conformitate cu IFRS este mai analitică și mai semnificativă în structura sa decât una similară din Rusia. Acest raport ocupă un loc central în raportarea financiară internațională, iar procesul de întocmire a acestuia necesită multă muncă. El dezvăluie bine toate activitățile economice ale companiei pt perioada de raportare, și servește, de asemenea, ca sursă principală de indicatori pentru analiza financiară.

Factori economici care împiedică implementarea IFRS:

- costuri costisitoare pentru serviciile auditorilor (consultanților);

- costurile de înlocuire sau modernizare a software-ului;

- costurile de colectare și dezvăluire a informațiilor despre organizație;

- costurile de recalificare a personalului, inclusiv organizațiile de audit și consultanță.

- Posibilitate de acces la ieftine comparativ cu sistemul bancar rusesc investitii straine pentru a stimula procesele investiţionale. băncile rusești preferă să lucreze cu așa-zișii bani pe termen scurt și să ofere bani pe termen lung la rate ale dobânzii, ceea ce face ca obținerea de împrumuturi pentru utilizatorii lor să fie neprofitabilă. Obținerea de împrumuturi de la băncile străine este practic imposibilă pentru antreprenorii autohtoni. Intrarea pe piețele străine de capital se confruntă cu cerințe din partea creditorilor de a furniza informații financiare de înaltă calitate, adică situații financiare în conformitate cu IFRS.

- Creșterea capitalizării pieței. Acțiuni într-o parte semnificativă organizații rusești subevaluate în comparație cu acțiunile companii europene datorită abordărilor diferite ale aplicării standardelor de raportare financiară.

– este de încredere prin faptul că: reprezintă în mod fiabil rezultatele și poziția financiară a companiei; reflectă conținutul economic al evenimentelor și tranzacțiilor și nu doar al acestora forma juridica; neutru, adică lipsit de părtinire; prudent; completă în toate aspectele esențiale.

Prezentarea și clasificarea elementelor din situațiile financiare trebuie să fie consecventă de la o perioadă la alta, cu excepția următoarelor cazuri:

– o schimbare semnificativă a naturii operațiunilor companiei sau atunci când o revizuire a prezentării situațiilor financiare a acesteia demonstrează că modificarea va avea ca rezultat o prezentare mai adecvată a evenimentelor sau tranzacțiilor;

– modificarea prezentării este impusă de standardele internaționale de raportare financiară;

CAPITOLUL 3. COMBINAREA STANDARDELOR NAȚIONALE ȘI INTERNAȚIONALE DE CONTABILITATE ȘI DE RAPORTARE

Reglementările contabile (PBU) sunt standarde de contabilitate rusești care reglementează procedura contabilă pentru anumite active, datorii sau evenimente ale activității economice.

Acceptat de Ministerul de Finanțe al Federației Ruse. Respectarea cerințelor și recomandărilor metodologice stabilite în PBU este obligatorie la întocmirea situațiilor financiare și la menținerea registrelor contabile în Federația Rusă.

În 1998, Rusia a adoptat și implementează un program de reformă contabilă în conformitate cu IFRS. În special, sunt luate în considerare proiecte de noi standarde de raportare financiară în conformitate cu IFRS.

Scurtă descriere a standardelor internaționale. Standardele internaționale de raportare financiară reprezintă o generalizare a experienței globale în contabilitate și raportare și stau la baza formării standardelor naționale în multe țări.

În Rusia, standardele internaționale au fost alese ca ghid pentru transformarea contabilității și raportării existente.

Principalele diferențe între standardele rusești și internaționale.

În ciuda faptului că standardele rusești sunt orientate către standardele internaționale de contabilitate, există totuși diferențe semnificative între ele.

Prevederi de bază pentru reglementarea întocmirii și prezentării situațiilor financiare.

Definiția situațiilor contabile (financiare). În RAS, situațiile financiare sunt sistem unificat date privind proprietatea și poziția financiară a organizației și rezultatele activităților sale economice, întocmite pe baza datelor contabile în forme stabilite.

Conform IFRS, situațiile financiare sunt o prezentare structurată a poziției financiare și a tranzacțiilor efectuate de o companie.

După cum rezultă dintr-o comparație a definițiilor date de RAS și Conceptul IFRS„raportare financiară (contabilă)”, standardele internaționale nu conțin condiții privind legarea strictă a indicatorilor de raportare la datele contabile, luând procedura de reflectare a faptelor specifice activității economice dincolo de sfera reglementării prin standardele de raportare. În plus, IFRS, spre deosebire de definiția raportării RAS, nu indică prezența formelor de raportare stabilite.

Scopul raportării contabile (financiare). Conform documentelor sistemului de reglementare rus, situațiile contabile trebuie să ofere o imagine fiabilă și completă a poziției financiare a organizației, a rezultatelor financiare ale activităților sale și a modificărilor poziției sale financiare (clauza 6 din PBU 4/99).

În IFRS, scopul situațiilor financiare cu scop general este de a prezenta informații despre poziția financiară, performanța financiară și fluxurile de numerar ale unei întreprinderi, care sunt utile unei game largi de utilizatori în luarea deciziilor economice. De asemenea, situațiile financiare arată rezultatele gestionării resurselor încredințate conducerii companiei (clauza 7 din IFRS 1).

În formularea scopului raportării financiare, IFRS subliniază satisfacerea nevoilor de informare ale unei game largi de utilizatori pentru luarea deciziilor economice. În plus, conform IFRS, utilizatorii situațiilor financiare includ investitorii reali și potențiali, angajații, creditorii (creditorii), furnizorii și alți creditori comerciali, cumpărătorii, guvernele și organismele acestora și publicul.

Cu toate acestea, nevoile de informare ale tuturor utilizatorilor nu pot fi satisfăcute în mod egal, de aceea este necesară evidențierea acelor nevoi de informare care vor fi comune tuturor utilizatorilor situațiilor financiare. Mai mult decât atât, întrucât, conform Principiilor IFRS pentru Pregătirea și Compilarea Raportării Financiare (denumite în continuare Principiile), investitorii sunt furnizori de capital pentru companie, furnizarea de informații care le satisface nevoile va satisface, de asemenea, majoritatea nevoilor altor utilizatorii situațiilor financiare.

Astfel, IFRS acordă prioritate nevoilor investitorilor față de alte grupuri de utilizatori ai situațiilor financiare și, în același timp, pleacă de la ipoteza că informațiile despre poziția financiară a organizației, rezultatele operațiunilor acesteia și modificările poziției financiare sunt necesare pentru o scară largă. gamă de utilizatori și este capabil să răspundă în mod adecvat nevoilor acestora.

Scopul situațiilor financiare formulate în RAS coincide în general cu formularea scopului în IFRS. Cu toate acestea, practica rusă s-a dezvoltat în așa fel încât, în majoritatea cazurilor, raportarea este întocmită nu pentru a satisface interesele unei game largi de utilizatori în informațiile de care au nevoie pentru a lua decizii economice, ci pentru a respecta în mod oficial cerințele legale privind procedura de întocmirea și transmiterea de rapoarte. Și definiția oarecum „impersonală” a raportării financiare (contabile) dată în documentele de reglementare justifică pe deplin această practică.

O altă diferență în sensul raportării în IFRS și RAS nu rezultă direct din definițiile date, dar existența acesteia este confirmată de rezultatele unei analize a majorității IFRS.

Dacă pentru utilizatorii ruși de raportare cel mai mare interes îl reprezintă informațiile despre rezultatele financiare ale companiei, atunci conținutul specific al standardelor internaționale vizează mai mult generarea de informații fiabile despre poziția financiară a companiei decât despre rezultatele sale financiare. Acest lucru este evidențiat de cerințele stricte pentru procedurile de recunoaștere a activelor și de introducerea cerințelor pentru evaluarea acestora pe baza valorii juste.

Perioada de raportare și data de raportare. În RAS, situațiile financiare sunt întocmite pentru anul de raportare. Anul de raportare este considerat a fi perioada cuprinsă între 1 ianuarie și 31 decembrie a anului calendaristic inclusiv. O perioadă de raportare diferită este stabilită pentru organizațiile nou create. Data de raportare este considerată a fi ultima zi calendaristică a perioadei de raportare (clauza 12 din PBU 4/99).

Conform regulilor IFRS, situațiile financiare trebuie prezentate cel puțin anual. Atunci când, în circumstanțe excepționale, data de raportare a unei companii se modifică și situațiile financiare anuale sunt prezentate pentru o perioadă mai lungă sau mai mică de un an, societatea trebuie să prezinte, în plus față de perioada acoperită de situațiile financiare:

a) motivul alegerii unei alte perioade decât un an,

b) faptul că sumele comparative pentru situațiile de profit și pierdere, modificările capitalurilor proprii, fluxurile de trezorerie și notele corespunzătoare nu sunt pe deplin comparabile (clauza 49 din IFRS 1).

IFRS nu conține o definiție a conceptului „data de raportare”; data de raportare nu este fixă.

Astfel, spre deosebire de standardele rusești, IFRS nu fixează data de raportare și oferă, de asemenea, posibilitatea unei organizații de a alege o perioadă de raportare, inclusiv pentru raportarea intermediară.

Documentele de reglementare rusești definesc în mod clar frecvența de întocmire a situațiilor contabile (financiare) atât intermediare, cât și anuale, făcând excepții numai pentru organizațiile nou create.

Raportare intermediară. RAS stabilește că raportarea lunară și trimestrială este interimară și se întocmește pe bază de angajamente de la începutul anului de raportare (clauza 3 din art. 14 din Legea „Cu privire la contabilitate”). Organizația trebuie să întocmească situații financiare intermediare în cel mult 30 de zile de la încheierea perioadei de raportare (clauza 51 din PBU 4/99).

Situatiile financiare interimare includ bilantul si contul de profit si pierdere, daca nu se stabileste altfel, in special de catre fondatori (participanti) (clauza 49 din PBU 4/99).

În IFRS, o perioadă intermediară este o perioadă contabilă a cărei durată este mai mică decât un exercițiu financiar complet. Situațiile financiare intermediare sunt situații financiare care conțin un pachet complet sau un set de formulare (componente) de raportare financiară condensate pentru o perioadă interimară.

IAS 34 (IAS 34 Raportarea financiară interimară) stabilește componența minimă a situațiilor financiare interimare (bilanţ rezumat; situație rezumativă a veniturilor; situație rezumată a fluxurilor de trezorerie; situație rezumată a modificărilor capitalurilor proprii). Cu toate acestea, o companie poate publica un set complet de situații în situațiile sale financiare interimare, mai degrabă decât situații condensate și anumite note la situațiile financiare.

Astfel, cerințele IFRS privind procedura de prezentare și alcătuirea raportării interimare sunt semnificativ mai puțin formalizate decât cerințele RAS.

Ipoteze. Atât IFRS, cât și RAS formulează principalele ipoteze pe care o organizație trebuie să le țină seama la întocmirea situațiilor financiare și la determinarea principalelor aspecte politica contabila.

Asumarea separării proprietăților. Abordarea rusă este că activele și pasivele unei organizații există separat de activele și pasivele proprietarilor acestei organizații și de activele și pasivele altor organizații (PBU 1/08 „Politicile contabile ale unei organizații”).

În IFRS, ipoteza separării proprietăților nu este direct definită, dar Principiile pentru întocmirea și întocmirea raportării financiare formulează ipoteza unei singure unități economice (de afaceri), ceea ce presupune în scopul întocmirii situațiilor financiare existența unei unități independente. întreprindere (grup de întreprinderi) care este separată (care este separată) de proprietarii săi și de alte entități economice, ceea ce permite utilizatorilor de raportare să aibă încredere că dezvăluie indicatorii financiari ai unității economice relevante, separat de indicatori financiari alte unitati economice.

Ipoteza de continuitate. Atât în sistemul de contabilitate rus, cât și în conformitate cu standardele internaționale, situațiile financiare sunt de obicei întocmite pe ipoteza că întreprinderea va continua să funcționeze în viitorul apropiat. Astfel, se presupune că întreprinderea nu are intenția sau necesitatea de a lichida sau de a reduce semnificativ volumul activităților sale. Dacă există o astfel de intenție sau nevoie, situațiile financiare trebuie întocmite pe o bază diferită și, în caz afirmativ, principiile utilizate trebuie dezvăluite.

Asumarea consecvenței în aplicarea politicilor contabile. Nu există diferențe în această ipoteză între RAS și IFRS. Conform PBU 1/08, politica contabilă adoptată de organizație se aplică în mod consecvent de la un an de raportare la altul. În IFRS, o întreprindere selectează și aplică politici contabile în mod consecvent pentru aceleași tranzacții, alte evenimente și condiții (clauza 13 din IFRS 8).

Asumarea certitudinii temporare a faptelor de activitate economică. În RAS, faptele activităților economice ale organizației se referă la perioada de raportare în care au avut loc, indiferent de momentul efectiv al primirii sau plății fondurilor asociate acestor fapte (PBU 1/08).

Conform IFRS, rezultatele tranzacțiilor și ale altor evenimente sunt recunoscute atunci când au loc (și nu atunci când numerarul sau echivalentele de numerar sunt primite sau plătite), i.e. pe bază de angajamente. Acestea sunt reflectate în conturi și incluse în situațiile financiare ale perioadelor la care se referă.

De remarcat că formularea „presupune de certitudine temporară a faptelor de activitate economică” este utilizată numai în RAS. IFRS stabilește baza de angajamente ca o ipoteză fundamentală.

Caracteristici calitative. Acum să ne uităm la principalele caracteristici calitative ale informațiilor dezvăluite în situațiile financiare.

În IFRS, caracteristicile calitative sunt atributele care fac ca informațiile prezentate în situațiile financiare să fie utile utilizatorilor. Sunt identificate patru caracteristici calitative principale: înțelegere, relevanță, fiabilitate și comparabilitate.

În conformitate cu IFRS, gradul de înțeles al informațiilor este identificat cu accesibilitatea acesteia pentru ca utilizatorii să le înțeleagă. În legislația rusă, criteriul de înțelegere a informațiilor nu este clar definit.

Conform IFRS, informațiile sunt considerate relevante dacă pot influența deciziile economice ale utilizatorilor, ajutându-i să evalueze evenimentele trecute, prezente și viitoare, precum și să confirme sau să ajusteze estimările făcute anterior. Relevanța informațiilor este determinată pe baza a două criterii - materialitatea și actualitatea.

Agenție federală prin educație

Instituție de învățământ de stat

studii profesionale superioare -

Institutul rusesc de corespondență de finanțe și economie

Test

prin disciplina

„Standarde internaționale de contabilitate și raportare financiară”

Opțiunea 1.

Completat de: student 5(2) ani

Facultatea: contabilitate și statistică

Specializări: contabilitate, analiză și audit

Grupe: ziua

numărul dosarului personal:

Verificat de: Levkina N.N.

|

Introducere |

|

|

1. Caracteristici comparative ale IFRS (IAS) 1 „Prezentarea situațiilor financiare” și PBU 4/99 „Situațiile contabile ale unei organizații” |

|

|

2. Caracteristici comparative ale IFRS (IAS) 7 „Situațiile fluxurilor de numerar” și PBU 4/99 „Situațiile contabile ale unei organizații” |

|

|

3. Caracteristici comparative ale IFRS (IAS) 8 „Politici contabile, modificări în calculele contabile și erori” și PBU 1/08 „Politicile contabile ale unei organizații” |

|

|

Concluzie |

|

|

Referințe |

|

|

Partea practică |

Partea teoretică

Introducere

Standardele Internaționale de Raportare Financiară (IFRS) sunt un set de reguli general acceptate pentru calificarea, recunoașterea, măsurarea și dezvăluirea tranzacțiilor comerciale și a indicatorilor financiari pentru întocmirea situațiilor financiare de către entitățile comerciale din majoritatea țărilor lumii.

Fiecare dintre standardele adoptate conține cerințe pentru un obiect contabil pentru calificarea și recunoașterea acestuia, pentru procedura de evaluare a obiectului și pentru dezvăluirea informațiilor despre obiect în situațiile financiare. Cel mai apropiat analog rus al standardelor este Reglementările contabile (PBU), aprobate de Ministerul Finanțelor al Federației Ruse.

Efectuarea testului are ca scop dezvoltarea cunoștințelor teoretice și consolidarea abilităților practice la disciplina „LSG și FO” pentru a forma o înțelegere cuprinzătoare a caracteristicilor standardelor internaționale de contabilitate și a impactului acestora asupra dezvoltării sistemului de contabilitate în Federația Rusă. .

Scopul lucrării de control este o analiză comparativă a esenței și relației dintre IFRS (IAS) 1 „Prezentarea situațiilor financiare”, IFRS (IAS) 7 „Situațiile fluxurilor de numerar” și PBU 4/99 „Situațiile contabile ale unei organizații” , precum și IFRS (IAS) 8 „Politici contabile, modificări în calculele contabile și erori” și PBU 1/08 „Politicile contabile ale organizației”.

Pentru atingerea scopului, au fost rezolvate următoarele sarcini:

Sunt prezentate caracteristicile prezentării situațiilor financiare conform IFRS 1 și diferențele față de PBU 4/99;

Este prezentată procedura de generare a situației fluxurilor de trezorerie IFRS (IAS) 7;

Sunt luate în considerare principalele caracteristici ale politicii contabile în conformitate cu IFRS și se face o comparație cu PBU 1/2008.

În cursul lucrărilor, s-au folosit IFRS 1, IFRS 7, IFRS 8, reglementări care reglementează contabilitatea în Federația Rusă, cărți și articole periodice pe tema studiată, precum și materiale din sistemele juridice de referință.

1. Caracteristici comparative IFRS (IAS) 1 „Prezentarea situațiilor financiare” și PBU 4/99 „Situațiile contabile ale unei organizații”.

1.1. Domeniul de aplicare

IAS 1 stabilește reguli pentru prezentarea de către o entitate a situațiilor financiare care sunt comparabile atât în timp (pe un număr de perioade de raportare), cât și cu situațiile financiare ale altor entități și, de asemenea, stabilește cerințe pentru prezentarea situațiilor financiare, conține îndrumări. asupra structurii sale și, de asemenea, definește cerințele minime pentru raportarea conținutului.

Prevederile IAS 1 se aplică tuturor situațiilor financiare prezentate în conformitate cu IFRS.

IAS 1 nu se aplică raportării financiare interimare (a se vedea IAS 34 Raportarea financiară interimară). IAS 1 se aplică în mod egal tuturor entităților, indiferent dacă acestea sunt obligate să întocmească situații financiare consolidate sau separate.

Cerințele suplimentare pentru bănci și instituții financiare similare care nu contravin IAS 1 sunt stabilite de IFRS 7.

PBU 4/99 stabilește componența, conținutul și baza metodologică pentru întocmirea situațiilor financiare ale organizațiilor care sunt persoane juridice prin lege Federația Rusă, cu excepția institutii de creditși organizații bugetare. Prevederea nu se aplică atunci când se generează raportări elaborate de o organizație în scopuri interne, raportări întocmite pentru observarea statistică de stat, raportarea informațiilor transmise unei organizații de credit în conformitate cu cerințele acesteia și compilarea informațiilor de raportare în alte scopuri speciale, dacă regulile pentru pregătirea unor astfel de raportări și informații nu este prevăzută utilizarea PBU 4/99.

Reglementările sunt aplicate de Ministerul Finanțelor al Federației Ruse la stabilirea:

formulare standard ale situațiilor financiare și instrucțiuni privind procedura de întocmire a situațiilor;

procedura simplificată de întocmire a situațiilor financiare pentru întreprinderile mici și organizațiile non-profit;

caracteristici ale formării situațiilor financiare consolidate;

caracteristici ale întocmirii situațiilor financiare în cazurile de reorganizare sau lichidare a unei organizații;

caracteristici ale întocmirii situațiilor financiare de către organizațiile de asigurări, neguvernamentale fonduri de pensii, participanți profesioniști de pe piață valori mobiliareși alte organizații din domeniul intermedierii financiare;

procedura de publicare a situatiilor financiare.

1.2. Definiții de bază

Conform IAS 1, situațiile financiare sunt o prezentare structurată a informațiilor despre poziția financiară și performanța financiară a unei organizații.

Obiectivul situațiilor financiare este de a oferi informații despre poziția financiară, performanța financiară și fluxurile de numerar care pot fi utile unei game largi de oameni în luarea deciziilor.

Situațiile financiare arată, de asemenea, performanța managementului în gestionarea resurselor organizației. Pentru a rezolva această problemă, situațiile financiare prezintă următoarele informații despre organizație:

(i) active;

(ii) obligații;

(iii) capitalul;

(iv) venituri și cheltuieli, inclusiv profituri și pierderi;

(v) alte modificări ale capitalului;

(vi) fluxurile de numerar.

O analiză comparativă a acestor concepte este prezentată în Tabelul 1.

Tabelul 1

Aparatul conceptual de raportare financiară (contabilă).

(caracteristici comparative)

|

Nume |

Comentariu |

||

|

Nu există o definiție a activelor. Activele sunt prezentate sub formă de indicatori în secțiunile „Active imobilizate” și „ Active circulante» activ bilanţier. |

Resurse controlate de companie ca urmare a evenimentelor din perioadele trecute, de la care societatea așteaptă beneficii economice în viitor (clauza 49 din Principiile pentru întocmirea și întocmirea raportărilor financiare). |

PBU4/99, spre deosebire de IFRS 1, nu conține o definiție a activelor. |

|

|

Datorii |

Nu există o definiție a obligațiilor. Datoriile sunt prezentate ca indicatori de bilanț în secțiunile „Datorii pe termen lung” și „Datorii pe termen scurt”. |

Datoria curentă a unei societăți care decurge din evenimente trecute, a cărei rambursare va duce la ieșirea de resurse din companie care aduc beneficii economice (ibid.). |

PBU 4/99, spre deosebire de IFRS, nu conține o definiție a pasivelor. |

|

Nu există o definiție a capitalului. Capitalul este prezentat sub formă de indicatori în secțiunea „Capital și rezerve” din bilanţ. |

Cota din activele unei companii care rămâne după ce au fost deduse toate pasivele (ibid.). |

PBU 4/99, spre deosebire de IFRS, nu conține o definiție a capitalului. |

|

|

Venitul unei organizații este recunoscut ca o creștere a beneficiilor economice ca urmare a primirii de active (numerar, alte proprietăți) și (sau) rambursării datoriilor, conducând la o creștere a capitalului acestei organizații, cu excepția a contribuțiilor de la participanți (proprietari de proprietăți) (clauza 2 din PBU 9/99 „Venituri ale organizației”). |

O creștere a beneficiilor economice în perioada de raportare, care are loc sub forma unui aflux sau a unei creșteri a activelor sau a unei scăderi a pasivelor, care se exprimă într-o majorare a capitalului care nu este asociată cu contribuțiile acționarilor (subclauza (a) din clauza 70 din Principiile pentru întocmirea și întocmirea raportărilor financiare). |

Nu există diferențe. |

|

|

Cheltuielile unei organizații sunt recunoscute ca o scădere a beneficiilor economice ca urmare a cedării activelor (numerar, alte proprietăți) și (sau) apariției datoriilor, conducând la o scădere a capitalului acestei organizații, cu excepția o scădere a contribuțiilor prin decizie a participanților (proprietari de proprietăți) (clauza 2 din PBU 10/99 „Cheltuieli de organizare”). |

O scădere a beneficiilor economice în perioada de raportare, care are loc sub forma unei ieșiri sau epuizări a activelor sau a unei creșteri a pasivelor care duce la o scădere a capitalului care nu are legătură cu distribuirea acestuia între acționari (subclauza (b) a clauzei 70 din Principii pentru Întocmirea și Întocmirea Raportărilor Financiare). |

Nu există diferențe. |

Alături de informațiile furnizate în note, aceste informații ajută utilizatorii situațiilor financiare să prezică fluxurile de numerar ale organizației, să determine momentul și gradul de certitudine al fluxurilor de numerar.

Agenția Federală pentru Transport Maritim și Fluvial

Stat federal instituție de învățământ

superior învăţământul profesional

„UNIVERSITATEA DE STAT SAN PETERSBURG

COMUNICAȚII CU APĂ”

Departamentul de Finanțe și Credit

Subiect: „Analiza comparativă a IFRS 1 ȘI PBU 4/99”

Completat de Sukhotskaya N.V.

Verificat

SFÂNTUL PETERSBURG

1. Caracteristici comparative ale IFRS 1 cu PBU 4/99 4

2. Comparația situației fluxurilor de trezorerie conform IAS 7

3. Lista literaturii utilizate 9

1. Caracteristici comparative ale IFRS 1 cu PBU 4/99

În IFRS, principalele standarde care reglementează componența indicatorilor de raportare care trebuie dezvăluiți direct în situațiile financiare și cerințele pentru procedura de prezentare a acestora sunt IAS 1 „Prezentarea situațiilor financiare” și IAS 7 „Situațiile fluxurilor de trezorerie”.

În RAS, cerințele pentru procedura de întocmire a situațiilor financiare, alcătuirea formularelor de raportare și procedura de generare a indicatorilor de raportare sunt stabilite de art. 13 din Legea federală din 21 noiembrie 1996 N 129-FZ „Cu privire la contabilitate”, PBU 4/99 „Rapoartele contabile ale unei organizații” și Ordinul Ministerului Finanțelor al Rusiei din 22 iulie 2003 N 67n „Cu privire la formele de Rapoarte contabile ale organizațiilor”. IAS 1 specifică că un set complet de situații financiare include:

Declarația de profit și pierdere;

Situația modificărilor capitalurilor proprii;

Situația fluxului de numerar;

Note inclusiv scurtă descriere elemente semnificative ale politicilor contabile și alte note explicative.

Articolul 13 din Legea „Cu privire la contabilitate” stabilește că situațiile financiare ale organizațiilor constau în următoarele documente:

Bilanţ;

Raportul de profit și pierdere;

Atașamentele la acestea sunt furnizate reglementărilor;

Un raport de audit care confirmă fiabilitatea situațiilor financiare ale organizației, dacă acestea sunt în conformitate cu legi federale supus auditului obligatoriu;

Notă explicativă.

Când se compară cerințele pentru alcătuirea situațiilor financiare (contabile) în IFRS și RAS, una dintre diferențe poate fi citată ca exemplu: standardele internaționale stabilesc cerințe pentru componența și procedura de dezvăluire a informațiilor în fiecare dintre componentele componente ale situațiilor financiare. și reglementează în detaliu procedura de desemnare a situațiilor financiare, în timp ce RAS stabilește „forme recomandate” de raportare.

Cele de mai sus sunt valabile în primul rând pentru bilanţ, deoarece IAS 1 nu conţine nicio cerinţă cu privire la forma bilanţului, sau cu privire la lista specifică a elementelor care urmează să fie prezentate în acesta, sau cu privire la amplasarea acestora unele faţă de altele în bilanţ. foaie.

IAS 1 specifică doar o listă de elemente (numite elemente rând) care sunt suficient de diferite ca natură sau scop pentru a impune prezentarea lor separată în bilanţ. Raționamentul cu privire la prezentarea separată a elementelor suplimentare ar trebui să se bazeze pe o evaluare a naturii și lichidității activelor, a scopului acestora în entitate și a mărimii, naturii și calendarului datoriilor.

IAS 1 oferă două abordări principale pentru clasificarea activelor și datoriilor atunci când acestea sunt reflectate în bilanț.

Prima abordare presupune prezentarea activelor și pasivelor, împărțindu-le în pe termen scurt și pe termen lung.

A doua abordare presupune clasificarea activelor și pasivelor și prezentarea lor în bilanț în ordinea lichidității lor, dacă o astfel de clasificare oferă utilizatorilor situațiilor informații fiabile și mai reprezentative.

Utilizarea acestei clasificări a elementelor din bilanţ în IAS 1 este prevăzută, de exemplu, pentru acele organizaţii care nu sunt angajate în furnizarea de bunuri sau servicii în cadrul unui ciclu de operare clar definit (în special, pentru organizatii financiare). Cu toate acestea, atunci când clasifică activele și pasivele în ordinea lichidității lor, IAS 1 impune organizațiilor să prezinte pentru fiecare element rând suma care se așteaptă să fie rambursată sau recuperată după mai mult de 12 luni.

IAS 1 prevede posibilitatea combinării celor două abordări la întocmirea unui bilanţ, prezentând unele active şi datorii prin împărţire pe termen scurt şi pe termen lung, iar altele în ordinea lichidităţii, dacă aceasta permite prezentarea informaţiei într-un formă de încredere și mai reprezentativă.

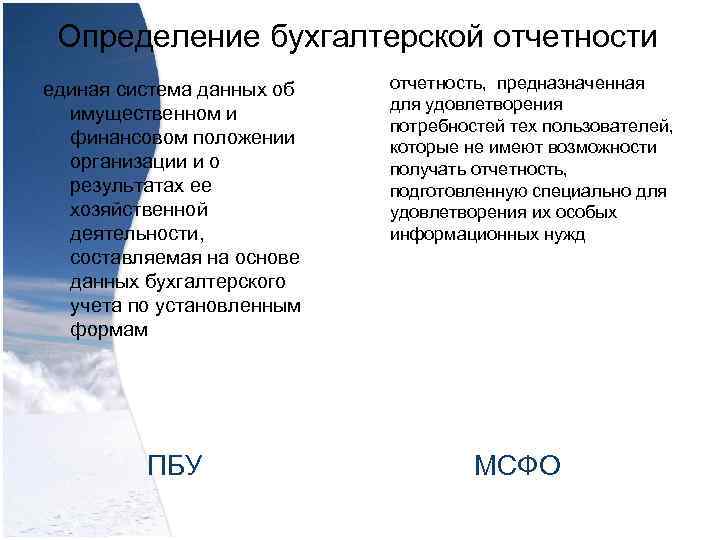

Definiția raportării contabile - un sistem unificat de date privind proprietatea și poziția financiară a unei organizații și rezultatele activităților sale economice, întocmit pe baza datelor contabile în conformitate cu formele stabilite de raportare PBU, conceput pentru a satisface nevoile celor utilizatorii care nu au posibilitatea de a primi raportări pregătite special pentru a-și satisface nevoile de informații speciale ale IFRS

Definiția raportării contabile - un sistem unificat de date privind proprietatea și poziția financiară a unei organizații și rezultatele activităților sale economice, întocmit pe baza datelor contabile în conformitate cu formele stabilite de raportare PBU, conceput pentru a satisface nevoile celor utilizatorii care nu au posibilitatea de a primi raportări pregătite special pentru a-și satisface nevoile de informații speciale ale IFRS

Scopul raportării trebuie să ofere o imagine fiabilă și completă a poziției financiare a organizației, a rezultatelor financiare ale activităților sale și a modificărilor din poziția sa financiară (clauza 6 din PBU 4/99). Standardele de contabilitate asigură că situațiile financiare IFRS ale unei entități și situațiile sale financiare interimare pentru o parte a perioadei acoperite de acele situații financiare conțin informații de înaltă calitate care sunt utile investitorilor existenți și potențiali, creditorilor și altor creditori în luarea deciziilor cu privire la pentru a oferi resurse entității. IFRS

Scopul raportării trebuie să ofere o imagine fiabilă și completă a poziției financiare a organizației, a rezultatelor financiare ale activităților sale și a modificărilor din poziția sa financiară (clauza 6 din PBU 4/99). Standardele de contabilitate asigură că situațiile financiare IFRS ale unei entități și situațiile sale financiare interimare pentru o parte a perioadei acoperite de acele situații financiare conțin informații de înaltă calitate care sunt utile investitorilor existenți și potențiali, creditorilor și altor creditori în luarea deciziilor cu privire la pentru a oferi resurse entității. IFRS

Data de raportare, de la care organizația trebuie să întocmească situațiile financiare, este stabilită de PBU. Data de raportare nu este stabilită de IFRS.

Data de raportare, de la care organizația trebuie să întocmească situațiile financiare, este stabilită de PBU. Data de raportare nu este stabilită de IFRS.

Durata perioadei de raportare Pentru întocmirea situaţiilor financiare, data de raportare este considerată a fi ultima zi calendaristică a perioadei de raportare. La întocmirea situațiilor financiare pentru anul de raportare, anul de raportare este anul calendaristic de la 1 ianuarie până la 31 decembrie inclusiv. Primul an de raportare pentru organizațiile nou create este considerat a fi perioada de la data acestora înregistrare de stat până la 31 decembrie a anului corespunzător, iar pentru organizațiile create după 1 octombrie - până la 31 decembrie a anului următor. Situațiile financiare trebuie prezentate cel puțin anual. Atunci când, în circumstanțe excepționale, data de raportare a societății se modifică și situațiile financiare anuale sunt prezentate pe o perioadă mai mare sau mai scurtă de un an, societatea trebuie să dezvăluie, pe lângă perioada acoperită de situațiile financiare: motivul alegerii unei perioade. altul decât un an; și (b) faptul că sumele comparative pentru situațiile veniturilor, modificărilor capitalurilor proprii, fluxurilor de trezorerie și notele aferente nu sunt comparabile.

Durata perioadei de raportare Pentru întocmirea situaţiilor financiare, data de raportare este considerată a fi ultima zi calendaristică a perioadei de raportare. La întocmirea situațiilor financiare pentru anul de raportare, anul de raportare este anul calendaristic de la 1 ianuarie până la 31 decembrie inclusiv. Primul an de raportare pentru organizațiile nou create este considerat a fi perioada de la data acestora înregistrare de stat până la 31 decembrie a anului corespunzător, iar pentru organizațiile create după 1 octombrie - până la 31 decembrie a anului următor. Situațiile financiare trebuie prezentate cel puțin anual. Atunci când, în circumstanțe excepționale, data de raportare a societății se modifică și situațiile financiare anuale sunt prezentate pe o perioadă mai mare sau mai scurtă de un an, societatea trebuie să dezvăluie, pe lângă perioada acoperită de situațiile financiare: motivul alegerii unei perioade. altul decât un an; și (b) faptul că sumele comparative pentru situațiile veniturilor, modificărilor capitalurilor proprii, fluxurilor de trezorerie și notele aferente nu sunt comparabile.

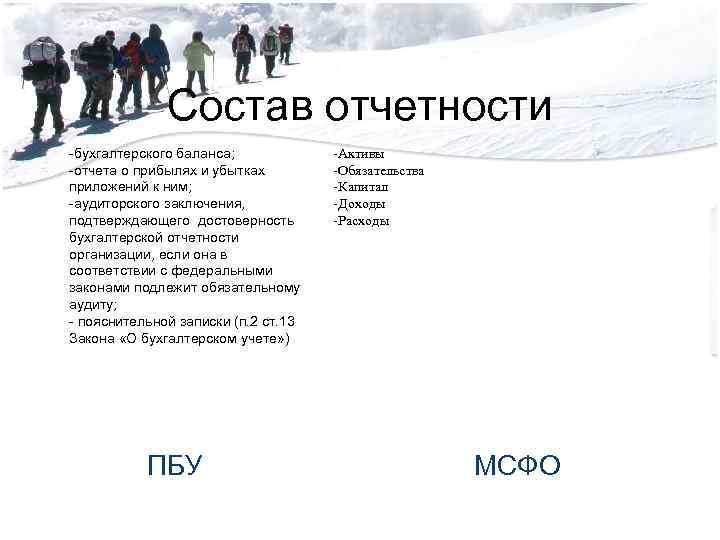

Componența raportării - bilanţ; - declarațiile de profit și pierdere și anexele la acestea; -un raport de audit care confirmă fiabilitatea situațiilor financiare ale organizației, dacă acestea sunt supuse auditului obligatoriu în conformitate cu legile federale; - nota explicativa(Clauza 2 din articolul 13 din Legea „Cu privire la contabilitate”) PBU - Active - Datorii - Capital - Venituri - Cheltuieli IFRS

Componența raportării - bilanţ; - declarațiile de profit și pierdere și anexele la acestea; -un raport de audit care confirmă fiabilitatea situațiilor financiare ale organizației, dacă acestea sunt supuse auditului obligatoriu în conformitate cu legile federale; - nota explicativa(Clauza 2 din articolul 13 din Legea „Cu privire la contabilitate”) PBU - Active - Datorii - Capital - Venituri - Cheltuieli IFRS

Cerințe de raportare. Declarații contabile - o prezentare fidelă trebuie să ofere un aspect fiabil și - relevant; o imagine completă a - de încredere; poziția financiară - a unei organizații comparabile, financiară - de înțeles; rezultatele operațiunilor sale - comparabilitate și modificări ale poziției sale financiare. PBU IFRS

Cerințe de raportare. Declarații contabile - o prezentare fidelă trebuie să ofere un aspect fiabil și - relevant; o imagine completă a - de încredere; poziția financiară - a unei organizații comparabile, financiară - de înțeles; rezultatele operațiunilor sale - comparabilitate și modificări ale poziției sale financiare. PBU IFRS

Moneda de prezentare a situațiilor Situațiile contabile trebuie întocmite în moneda Federației Ruse. O organizație poate prezenta situații financiare în orice monedă. IFRS distinge - moneda funcțională - moneda de prezentare Moneda funcțională - moneda utilizată în principalul mediu economic în care își desfășoară activitatea organizația (determinată pe baza prevederilor reglementate ale IFRS 21 pe baza caracteristicilor activităților companiei). Moneda de prezentare – moneda în care sunt prezentate situațiile financiare (determinată în mod arbitrar pe baza nevoilor utilizatorilor)

Moneda de prezentare a situațiilor Situațiile contabile trebuie întocmite în moneda Federației Ruse. O organizație poate prezenta situații financiare în orice monedă. IFRS distinge - moneda funcțională - moneda de prezentare Moneda funcțională - moneda utilizată în principalul mediu economic în care își desfășoară activitatea organizația (determinată pe baza prevederilor reglementate ale IFRS 21 pe baza caracteristicilor activităților companiei). Moneda de prezentare – moneda în care sunt prezentate situațiile financiare (determinată în mod arbitrar pe baza nevoilor utilizatorilor)