За неправомерное неудержание и (или) неперечисление налоговым агентом сумм налога предусмотрена налоговая санкция - штраф в размере 20% от суммы налога. Чтобы избежать налоговых санкций, проверьте своих контрагентов и сделки с ними.

Ниже - схема, которая поможет разобраться с тем, кто считается налоговым агентом по НДС.

В статье 161 НК РФ описаны ситуации, когда за плательщика НДС исчисляет и уплачивает в бюджет налоговый агент. Рассмотрим две самые популярные ситуации.

Ситуация 1. Реализация иностранными организациями товаров, работ, услуг на территории России

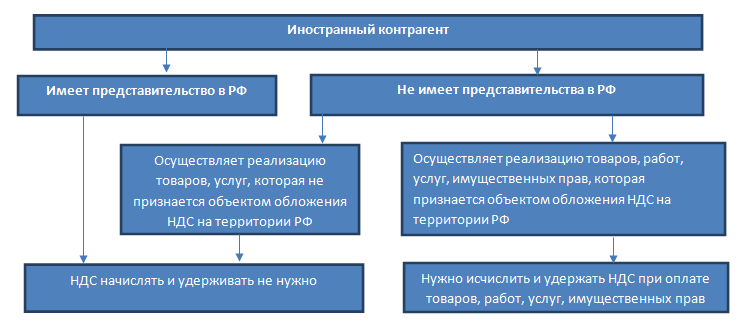

Если у иностранной организации есть представительство в России, то такая организация сама рассчитает НДС, уплатит его в бюджет и выставит вам счет-фактуру. Если же представительства в РФ нет, то покупателю товаров, работ, услуг придется исчислить НДС и удержать его из выплачиваемой иностранному продавцу суммы. Поэтому при заключении договора с иностранной организацией нужно обязательно проверить наличие представительства или филиала иностранной организации в России.Для подтверждения того, что у вас нет обязанностей налогового агента, лучше всего запросить копию свидетельства о постановке на налоговый учет (с указанием ИНН и КПП) представительства иностранной организации на территории России.

Вместе с тем, если покупатель заключает контракт с головным офисом иностранной компании (зарегистрированный в РФ филиал не принимает участия в сделке), то покупатель должен исполнить обязанности налогового агента, не смотря на наличие регистрации представительства на территории РФ (письмо Минфина России от 12.11.2014 г. № 03-07-08/57178).

Если иностранная организация осуществляет реализацию товаров, работ, услуг, которая не признается объектом обложения НДС на территории России, то покупателю не нужно рассчитывать и удерживать НДС.

Налог к удержанию из выплаты иностранной организации рассчитывается по формуле:

Пример . Иностранная организация оказывает информационные услуги российской организации. В соответствии со ст. 148 НК РФ территорией оказания услуг признается Российская Федерация. Иностранные партнеры не представили свидетельство о постановке на учет в налоговом органе в РФ. Стоимость услуги составляет 100 000 руб. Российская организация обязана удержать НДС при оплате услуг. Сумма НДС составит 100 000*18/118 = 15 254,24 руб. «На руки» исполнитель по договору получит 84 745,76 руб.

Зачастую иностранные контрагенты в договорах указывают, что желают получить определенную фиксированную сумму денежных средств за свои товары, работы, услуги, а все суммы налогов, подлежащих уплате в России, покупатель должен начислить сверх указанной суммы и уплатить за счет собственных средства.

Такие формулировки в договорах не влияют на порядок исполнения налоговым агентом своих функций и не препятствуют получению вычета относительно НДС, уплаченному в бюджет по такому договору.

В ряде случаев российские организации обязаны удерживать из выплат иностранным компаниям не только НДС, но и налог на доходы (ст. 309 НК РФ). Если организация является одновременно налоговым агентом и по НДС, и по налогу на доходы, то налоги исчисляются следующим образом: сначала следует рассчитать и удержать НДС, а затем - налог на доходы, исключив из налоговой базы сумму НДС.

Например, российская компания оплачивает иностранной компании стоимость имущественных прав на использование разработанного сайта 100 000 евро. НДС = 100 000 *18/118 = 15 254,24 евро. Налог на доходы = (100 000 -15 254,24) * 20% = 16 949,15 евро. Суммы налогов пересчитываются в рубли по курсу на дату перечисления в бюджет (ст.45 НК РФ). Обратите внимание, что налоговая ставка на доходы иностранной организации зависит от международного соглашения об избежании двойного налогообложения между Российской Федерацией и страной, резидентом которой является иностранный контрагент. Соглашением может быть предусмотрено освобождение доходов иностранной организации от налогообложения на территории РФ или обложение по пониженной налоговой ставке. Если же такого соглашения между государствами нет, то следует применять ставку 20%.

Согласно статье 312 НК РФ для применения освобождения от налогообложения доходов иностранной компании на территории РФ или применения пониженных ставок налога требуется документальное подтверждение:

Резидентства в стране, с которой Россия заключила международное соглашение об избежании двойного налогообложения;

Фактического права распоряжаться доходами, получаемыми по договору (в частности, подтверждение того, что контрагент не является посредником).

Подтверждающие документы должны быть предоставлены иностранной организацией налоговому агенту до даты выплаты дохода.

Ситуация 2. Предоставление органами госвласти и управления, органами местного самоуправления в аренду федерального, муниципального имущества, имущества субъектов РФ

При заключении договора аренды государственного или муниципального имущества необходимо обратить внимание на то, кто является арендодателем по договору. Возможны следующие варианты заключения договоров аренды:1) Арендодатель - администрация города, комитет по управлению государственным имуществом, муниципалитет или иной аналогичный орган (двусторонний договор). В этом случае арендатор признается налоговым агентом.

2) Арендодатель - администрация города, комитет по управлению государственным имуществом, муниципалитет или иной аналогичный орган, балансодержатель - унитарное учреждение (трехсторонний договор). В этом случае арендатор также признается налоговым агентом.

3) Арендодатель - муниципальное или федеральное унитарное учреждение (школа, больница, автовокзал и т.д.). Такие учреждения являются самостоятельными налогоплательщиками. Арендатор не является налоговым агентом.

4) Арендодатель - казенное учреждение. Услуги таких учреждений НДС не облагаются. Арендатор не является налоговым агентом.

Если арендатор является налоговым агентом, то он обязан рассчитать НДС в момент уплаты арендной платы. Сумма налога определяется следующим образом:

Сроки уплаты НДС в бюджет

При приобретении работ, услуг у иностранного партнера уплата налога в бюджет производится налоговыми агентами одновременно с выплатой денежных средств иностранному партнеру. Банки не примут платеж иностранцу без платежного поручения на уплату НДС в бюджет (ст. 174 НК РФ). При покупке же у иностранных организаций товаров налог подлежит перечислению в бюджет равными частями не позднее каждого 25-го числа в течение трех месяцев, следующих за налоговым периодом, в котором начислен налог.Такие же сроки установлены для перечисления в бюджет НДС, начисленного в отношении арендной платы за пользование государственным / муниципальным имуществом.

На практике налоговому агенту удобнее при осуществлении любой покупки перечислять НДС в бюджет в момент оплаты по договору с иностранцем или государственным органом / муниципалитетом. Это позволит избежать технических ошибок, а значит избежать начисления пени и штрафов за несвоевременное перечисление налога в бюджет. Кроме того, период оплаты влияет на период принятия к вычету суммы НДС, уплаченной в бюджет налоговым агентом.

Счета-фактуры

Налоговый агент оформляет счет-фактуру не позднее 5 календарных дней после оплаты товаров, работ, услуг (реализация которых признается объектом обложения НДС на территории РФ) в двух экземплярах. Один экземпляр регистрируется в книге продаж, второй - в момент возникновения права на вычет в книге покупок.В строках 2, 2а, 2б счета-фактуры налоговый агент указывает реквизиты продавца / арендодателя. В строке 2б (ИНН и КПП) счета-фактуры проставляются прочерки, если продавец - иностранная организация. В строке 5 счета-фактуры в случае приобретения работ, услуг у иностранной организации налоговый агент должен указать номер и дату платежного поручения, которым перечислен НДС в бюджет.

Вычеты

Лица, которое признаются налоговыми агентами в описанных выше ситуациях, обязаны представлять в налоговые органы декларации по НДС независимо от того, являются они сами налогоплательщиками НДС или нет. При этом, налоговые агенты, являющиеся плательщиками НДС, могут принять уплаченный НДС к вычету. Агенты, не являющиеся плательщиками НДС, к вычету НДС предъявить не могут, но вправе включить сумму уплаченного НДС в стоимость приобретенных товаров, работ, услуг.Обязательные условия для принятия НДС к вычету:

1) есть платежные документы, подтверждающие уплату НДС в бюджет;

2) товары (работы, услуги) для их использования в деятельности, облагаемой НДС;

3) есть счет-фактура, выписанный вами (налоговым агентом);

4) приобретенные товары (работы, услуги) приняты к учету. НДС к вычету можно принять в том же периоде, в котором НДС уплачен в бюджет при соблюдении прочих обязательных условий.

Пример: организация арендует помещение у муниципалитета для размещения офиса за 300 000 руб. в месяц. Сумма НДС составляет 300 000 * 18/118 = 45 762,71 руб. Доля облагаемых НДС операций составляет 5% в общем объеме выручки (п.4 ст. 170 НК РФ). 30 марта организация перечисляет в бюджет 254 237,29 руб. в счет арендной платы за март и 45 762,71 руб. в счет уплаты НДС. В бухгалтерском учете произведены соответствующие начисления арендной платы. При формировании декларации за 1 квартал организация отразит: - начисление налога к уплате в качестве налогового агента 45 762,71 руб., - сумму НДС к вычету 2 288,14 руб. (45762,71 *5%). Разница между уплаченным НДС в бюджет и НДС, принятым к вычету (43 474,57 руб.), будет учтена организацией при расчете налога на прибыль в составе расходов на аренду помещения.

Таким образом, заключая договор с иностранной организацией или органом власти (муниципалитетом) организация (предприниматель) принимает на себя дополнительные функции и обязанности. В целях планирования налоговых последствий перед подписанием договора с «необычным» контрагентом следует предварительно исследовать его статус, оценить, как повлияет его статус на расчет налогов, и запастись необходимыми документами и подтверждениями.

Налоговое законодательство в некоторых случаях обязывает организации и предприниматели платить налог не только за себя, но и за других лиц. Всем известно, что работодатель является налоговым агентом по НДФЛ. То есть он обязан удержать налог из их заработной платы и перечислить его в бюджет. Однако перечень случаев, когда налогоплательщик становится налоговым агентом, налогом на доходы физлиц отнюдь не исчерпывается. В каких еще ситуациях у организации или ИП могут появиться обязанности налогового агента? Давайте разбираться.

Мы расскажем вам, сколько и когда платить, чтобы вы избегали каких-либо штрафов, связанных с просроченными платежами и подачей заявок. Пожалуйста, не стесняйтесь воспользоваться нашими 1 часами бесплатных консультаций без обязательств. Пожалуйста, напишите нам, и мы ответим в течение 24 часов.

Условия для признания вас налоговым агентом

Люди с высокой чистой стоимостью часто покупают товары и услуги через организацию семейного офиса по соображениям удобства или анонимности. То есть, когда он покупает товары и услуги, он действует в имени принципала. Следует также учитывать другие факторы, такие как характер поставки. Мы рассмотрим этот вопрос более подробно в следующей статье.

Вводная информация

Мы составили таблицы, куда включили два самых распространенных налога - НДС и налог на прибыль. Именно по ним у организаций и предпринимателей могут возникать «неожиданные» агентские обязанности. Обратите внимание: применение спецрежимов от исполнения этих обязанностей не освобождает. То есть даже если вы сами не платите ни НДС, ни налог на прибыль, в роли агента все равно выступить придется.

Растущая интернационализация деловых отношений означает, что услуги предоставляются не только на внутреннем рынке, но все чаще и через границы. Это относится к консультационным и экспертным службам, а также к услугам, таким как сборка и ремонт. Правила, вытекающие из этих вопросов, различаются в зависимости от страны и типа предоставляемых услуг.

Например, компания по прокату автомобилей, домицилированная в Киле, может иметь в качестве своего клиента французскую компанию, которая использует транспортное средство в Дании. Однако существует множество исключений из основного правила, изложенного в Законе. Поэтому важно проверить, применимо ли одно из исключений, предусмотренных в Законе.

Первая таблица посвящена НДС, вторая - налогу на прибыль. В левой колонке каждой таблицы вы найдете условие, при котором возникает обязанность налогового агента. Соответственно, если это условие у вас выполняется, смотрите на правые колонки. Там будут подробности: уточнение к ситуации, налоговая база, ставка, сроки и ссылка на норму НК РФ.

Однако процедура обратной оплаты или сопоставимая практика недоступны в каждой стране. Обзор для этой цели приведен в прилагаемых «Правилах отмены налоговых обязательств в Европе». Дополнительную информацию об этом можно получить в Федеральном центральном факс-офисе.

Выставление счетов за отмену налогового обязательства

Если место поставки переводится за границу, это также влияет на выставление счетов поставщиком услуг, что соответствует указанному выше обращению. Поставщик услуг обязан выставить счет-фактуру для услуг по отношению к получателю услуг. Затем в счете-фактуре указывается налоговое обязательство получателя услуг.

Случаи, когда возникают обязанности налогового агента по НДС *

|

Подробности |

База |

Ставка / Срок уплаты |

|||||

|---|---|---|---|---|---|---|---|

|

Купить товар (работу, услугу) у иностранного лица, не состоящего на учете в налоговых органах РФ Для формальных требований самого факта применяются правила выставления счетов за иностранное государство . Счет должен содержать следующие данные. Таким образом, желательно своевременно получить информацию о соответствующем национальном законодательстве. Обязательства по декларированию в Германии для не облагаемых налогом продажУслуги, связанные с землей и имуществом, находящимся за границейУслуги, связанные с землей и имуществом, всегда относятся к географическому расположению земли или собственности, ср. Легко перемещаемые объекты, которые не обязательно должны быть неразрывно связаны с землей, могут рассматриваться как служба, связанная с землей и имуществом. Это правило также применяется ко всем услугам, которые находятся в непосредственной фактической связи с землей и собственностью, например. |

Обязанности агента возникают только при покупке товаров (работ, услуг), местом реализации которых является Россия |

Сумма дохода от реализации этих товаров (работ, услуг) с учетом налога. База определяется отдельно при совершении каждой операции по реализации товаров (работ, услуг) |

Срок уплаты: одновременно с выплатой (перечислением) денежных средств таким налогоплательщикам Организация и проведение конференций и семинаров, а также выступления художников за рубежом |

2. Арендодателем выступает именно орган власти (местного самоуправления), а не учреждение, за которым закреплено это имущество |

Цена реализации с учетом акцизов (для подакцизных товаров) |

Ставка 18% или 10% в зависимости от предмета сделки. В ближайшие месяцы ожидается формальный налоговый документ , а также исполнительные положения , в которых точно указано, что будет облагаться налогом и освобождать. Но что именно это означает для вас, будущий налогоплательщик, живущий и покупающий вещи здесь? Налог на добавленную стоимость. Это налог на потребление, взимаемый с продукта на каждом этапе производства, до окончательной продажи. Возьмем, например, производителя компьютера: компания облагается налогом на все приобретенные им запасы для производства и производства компьютера до того, как он достигнет полки. Срок уплаты: тремя равными долями не позднее 20-го числа каждого из трех месяцев, следующих за истекшим налоговым периодом, в котором состоялась реализация, и сумма НДС фактически была удержана |

|

|

Купить имущество (имущественные права) банкротов |

Решение суда о признании банкротом на момент реализации вступило в законную силу В то время как обычно упоминается как налог, акциз для всех целей и целей - сбор. Это налагается на производителя, а не на клиента, во время создания продукта. Часто это происходит в виде таможенных пошлин . Фактически, это иногда называют «налогом на грех», поскольку оно обычно помещается на продукты, считающиеся «плохими для общества» - такие как табак, алкоголь, кондитерские изделия, безалкогольные напитки и фаст-фуд. Это объясняет, почему эти товары стоят так дорого в других странах. Насколько дороже будет здесь жить? А именно, ничего, кроме основных продуктов питания и основных товаров, таких как лекарства или больничные и школьные счета. Существует список из менее чем 100 предметов или категорий товаров и услуг, которые не подлежат налогообложению. |

Сумма дохода от реализации имущества с учетом налога. База определяется отдельно по каждой операции по реализации указанного имущества |

Срок уплаты: тремя равными долями не позднее 20-го числа каждого из трех месяцев, следующих за истекшим налоговым периодом, в котором произошла оплата имущества (имущественных прав) и сумма НДС фактически была удержана Кто должен выполнять агентские обязанностиКогда это вступит в силу? Что такое Закон о налоговых процедурах? Изучите определение для «облагаемых налогом лиц»: пока нет конкретного определения, но это будет важно для изучения. То же самое касается юридических представителей и налоговых агентов. Последние должны быть перечислены в Реестре и лицензированы для этой цели. Более подробная информация будет зависеть от того, что именно произойдет в результате этой проверки, но вы должны полностью сотрудничать. Штрафы могут и будут налагаться: уклонение от уплаты налогов, а не уплата налога или неназванное возмещение налога будут восприниматься всерьез. Ожидайте тюремный срок и денежное наказание, не превышающее в пять раз сумму уклонения от уплаты налогов. |

||||

|

Не зарегистрировать судно в Российском международном реестре судов в течение 46 дней после получения права собственности на судно |

Право собственности на судно должно переходить к заказчику регистрации судна в реестре судов |

Стоимость, по которой это судно было реализовано заказчику, с учетом налога |

Ставка 18%. Тем не менее, вам придется заплатить все налоги, которые вы сначала оспариваете, потому что Комитет не может принять возражение «если вопрос о налоге и штрафах не был урегулирован». Существуют строгие временные рамки для принятия этих мер. Для большинства компаний, каждые три месяца, и это можно сделать в Интернете. МФ имеет фазу 1 этой кампании с участием обширной серии семинаров, завершившихся в середине мая. Саудовская Аравия в последнее время , и это рассматривается как установление приоритета. Компания, основанная в Германии, пожертвовала € 000 в ассоциацию в Риме, чтобы поддержать ее благотворительные цели. Признание утверждения, требуемое в то время, было подано в налоговые органы вместе с налоговой декларацией. Срок уплаты: тремя равными долями не позднее 20-го числа каждого из трех месяцев, следующих за истекшим налоговым периодом, в котором истекли 46 дней |

Случаи, когда возникают обязанности налогового агента по налогу на прибыль

|

Что надо сделать, чтобы стать агентом Предметом испытания было, среди прочего, вопрос о том, соответствуют ли иностранные уставы типовых ставок правилам дежурства. Пожертвования в европейские страны могут быть вычтены только из налога, если учреждение-бенефициар выполняет все формальные и материальные требования, налагаемые стандартом освобождения от налогов в Германии. Устав итальянской ассоциации уже потерпел неудачу из-за императивного требования так называемого. Это означает, что в уставе уже должно быть указано, что происходит с имуществом, когда оно растворяется или прекращается существование благотворительной цели. Согласно уставу, активы должны тогда использоваться только в благотворительных целях. Это требование отсутствовало в конкретном случае. |

Подробности |

Порядок определения суммы налога |

Ставка/ Срок уплаты |

|---|---|---|---|

|

Выплатить доход иностранной организации |

1. Доход от источника в РФ. 2. Доход не связан с постоянным представительством иностранной организации в РФ |

Сумма налога определяется по каждой выплате (перечислению) денежных средств или иному получению дохода |

Ставка 20 или 10 процентов в зависимости от вида дохода. Срок уплаты: (перечисления) денежных средств иностранной организации или иного получения доходов иностранной организацией |

|

На основании формулы, приведенной в ст. 275 НК РФ. Определяется отдельно по каждому налогоплательщику применительно к каждой выплате |

Ставка 0 или 9 процентов в зависимости от срока владения. Срок уплаты: Условия для вычета агентского НДССразу скажем: если вы применяете спецрежим (упрощенку, вмененку, ИП - патентную систему налогообложения) или получили освобождение от уплаты НДС по ст. 145 НК РФ, то уплаченный в бюджет за иностранца НДС вы включаете в стоимость приобретенных товаров (работ, услу г)подп. 3 п. 2 ст. 170 НК РФ . Принять НДС к вычету могут только плательщики НДС при соблюдении таких услови йп. 3 ст. 171 , п. 1 ст. 172 , п. 3 ст. 168 НК РФ :

Но, как мы помним, при приобретении товаров удержанный у иностранца НДС перечисляется в бюджет в общем порядке , то есть в квартале, следующем за перечислением денег иностранц уп. 1 ст. 174 НК РФ . И именно в этом периоде и надо заявить вычет, а также отразить его в книге покупок и в декларации по НДС. То есть в этом случае получится, что начисленный агентский НДС и принятый к вычету будут отражены в разных периодах:

А вот при приобретении работ и услуг удержанный у иностранца НДС перечисляется в бюджет одновременно с перечислением денег иностранц уп. 4 ст. 174 НК РФ . Следовательно, и вычет можно заявить в квартале уплаты. И в этом случае получается, что и начисленный агентский НДС (в книге продаж), и принятый к вычету (в книге покупок) будут отражены в одном и том же квартале (в декларации по НДС). С этим согласны и Минфин, и суды |

Приобретая товары, работы и услуги на территории России у иностранного юридического лица, не зарегистрированного на территории РФ в качестве налогоплательщика, российская организация (индивидуальный предприниматель) становится налоговым агентом, обязанным уплатить НДС за продавца. Когда и при каких условиях налоговый агент может принять к вычету уплаченный НДС, рассмотрим в настоящей статье.

Условия принятия НДС к вычету

При приобретении товаров, работ, услуг на территории России у иностранного поставщика, не зарегистрированного на территории РФ, российская организация или индивидуальный предприниматель становятся налоговыми агентами независимо от того, применяют они освобождение от уплаты НДС или нет, а также независимо от применяемой системы налогообложения (ОСНО, ЕНВД, УСН, ПСН).

ВАЖНО! Если приобретаемые на территории России товары, работы, услуги у иностранного поставщика не облагаются НДС (освобождены от уплаты НДС), то обязанности по уплате налога за иностранного контрагента не возникает (см. письма Минфина России от 17.08.2012 № 03-07-08/252, от 11.07.2012 № 03-07-08/177, от 11.10.2011 № 03-07-08/284, от 02.09.2011 № 03-07-08/274 ).

При регистрации иностранных организаций в налоговом органе выдается свидетельство о постановке на учет иностранной организации по форме № 11 СВ-Учет. (п. 23 приказа Минфина РФ «Об утверждении Особенностей учета в налоговых органах иностранных организаций, не являющихся инвесторами по соглашению о разделе продукции или операторами соглашения» от 30.09.2010 № 117н, приложение 12 к приказу ФНС России от 13.02.2012 № ММВ-7-6/80@). Если это свидетельство у иностранного поставщика отсутствует, то в российских налоговых органах он не зарегистрирован и при приобретении у него на территории России товаров, работ, услуг, облагаемых НДС, нужно удержать налог. Если иностранным поставщиком, не зарегистрированным в налоговом органе, окажется физическое лицо, не являющееся индивидуальным предпринимателем, то российскому покупателю удерживать и уплачивать НДС не нужно (письмо Минфина России от 27.12.2012 № 03-07-08/350).

Налоговый агент обязан удержать у иностранного поставщика НДС и уплатить его в бюджет (пп. 1, 2 ст. 161 НК РФ).

При этом согласно п. 3 ст. 171 НК РФ суммы налога, удержанные из доходов, выплаченных организацией иностранному поставщику и уплаченные в бюджет, можно принять к вычету (Письма Минфина России от 19.08.2013 № 03-07-13/1/33717, от 03.08.2010 № 03-07-08/220).

Принять к вычету НДС можно и в том случае, когда он уплачен в бюджет РФ за счет собственных средств, если стоимость товаров (работ, услуг) по договору с иностранным поставщиком не содержит НДС (письма Минфина России от 26.05.2016 № 03-07-13/1/30201, от 05.06.2013 № 03-03-06/2/20797).

Читайте также:

Налоговый агент принимает НДС к вычету при соблюдении следующих условий:

1. Российская организация (налоговый агент) состоит на учете в налоговых органах и является плательщиком НДС (абз. 2 п. 3 ст. 171 НК РФ).

ВАЖНО! Если организация использует специальные налоговые режимы в виде УСН, ЕНВД, ЕСХН, патентной системы налогообложения или не платит НДС по статьям 145, 145.1 НК РФ, то вычет по НДС не применяется. Согласно п. 2 ст. 170 НК РФ, НДС иностранного поставщика в таком случае включается в стоимость приобретенных товаров (работ, услуг).

2. У налогового агента имеются платежные документы, подтверждающие перечисление НДС в бюджет РФ (абз. 3 п. 3 ст. 171, п. 1 ст. 172 НК РФ);

3. Товары (работы, услуги), приобретенные у иностранного лица, используются в деятельности, облагаемой НДС (абз. 3 п. 3 ст. 171 НК РФ);

4. Налоговый агент имеет надлежаще оформленный им же счет-фактуру (абз. 2 п. 3 ст. 168 НК РФ);

5. Приобретенные товары (работы, услуги) приняты к учету (абз. 2 п. 1 ст. 172 НК РФ).

ВАЖНО! Вычет «агентского» НДС можно заявить только в том квартале, в котором выполнены условия для этого вычета. Переносить его на более поздние периоды нельзя (письма Минфина от 17.11.2016 № 03-07-08/67622, от 09.04.2015 № 03-07-11/20290). При обнаружении того обстоятельства, что вычет в декларации за квартал, когда возникло право на него, не отражен, нужно подать уточненную декларацию за этот квартал. Сделать это можно в течение трех лет со дня окончания квартала, в котором возникло право на вычет (письмо Минфина от 07.07.2016 № 03-07-08/39963).

Правила применения вычета НДС, уплаченного за товар

При соблюдении перечисленных выше условий, заявить к вычету НДС, уплаченный за иностранного поставщика товаров можно по итогам того периода, в котором уплачен налог в бюджет. Это установлено в п. 3 ст. 171, ст. 172 НК РФ, а также подтверждено Минфином России (Письма Минфина России от 23.10.2013 № 03-07-11/44418, от 13.01.2011 № 03-07-08/06). Уплата налоговым агентом НДС по товарам, приобретенным на территории России у иностранного юридического лица, производится равными долями не позднее 25-го числа каждого из трех месяцев, следующих за истекшим налоговым периодом (письмо Минфина РФ от 01.11.2010 № 03-07-08/303, п. 1 ст. 174 НК РФ).

Пример

Российская организация «Эталон» 15 марта 2017 года приобрела у иностранной компании SSD товары на сумму 354 000 руб. Оплата за товар перечислена 17 марта. По итогам 1-го квартала 2017 года «Эталон» представила налоговую декларацию с отражением в ней суммы НДС к уплате в качестве налогового агента в размере 54 000 руб. (354 000 руб. × 18/118). Налог был перечислен в бюджет тремя равными платежами в размере 18 000 руб. в установленные сроки: 25 апреля, 25 мая и 25 июня 2017 года. Следовательно, в декларации за 2-й квартал 2017 года организация «Эталон» вправе заявить к вычету уплаченные в бюджет суммы НДС.

Правила применения вычета НДС, уплаченного за работы и услуги

По работам, услугам, которые приобретены на территории России у иностранных юридических лиц, не зарегистрированных в российских налоговых органах, НДС в бюджет перечисляется одновременно с оплатой работ (услуг) иностранному поставщику (абз. 2 п. 4 ст. 174 НК РФ). Поэтому заявить вычеты можно в этом же периоде. Это подтверждает Минфин России в письмах от 23.10.2013 № 03-07-11/44418, от 13.01.2011 № 03-07-08/06, 29.11.2010 № 03-07-08/334, от 05.03.2010 № 03-07-08/61.

Согласны с этим и суды (постановления ФАС Северо-Западного округа от 28.01.2013 по делу № А56-71652/2011, ФАС Московского округа от 29.03.2011 № КА-А40/1994-11, от 21.10.2010 № КА-А40/12967-10, ФАС Северо-Кавказского округа от 09.08.2010 № А32-21695/2008-46/378-34/283-2010-11/1).

В декларации по НДС за соответствующий налоговый период следует отразить одновременно:

- сумму налога, которая уплачена вместе с оплатой работ (услуг);

- сумму вычета по этой операции.

НДС с авансов иностранному поставщику

Суммы НДС с аванса, уплаченные налоговым агентом в бюджет, подлежат вычету после принятия на учет товаров (работ, услуг). При этом обязательно должны быть оформлены соответствующие первичные документы и счета-фактуры на сумму предоплаты. Такие разъяснения содержатся в Письме Минфина России от 21.06.2013 № 03-07-08/23545, а также в абз. 29 - 31 Письма ФНС России от 12.08.2009 № ШС-22-3/634@ (Решением ВАС РФ от 12.09.2013 № 10992/13 данные абзацы признаны соответствующими Налоговому кодексу РФ).

Позиция ФНС о правилах применения вычета

Завершая разъяснения о периоде вычета НДС, уплаченного налоговым агентом за иностранца, не можем не отметить, что у ФНС России собственное, отличное от вышеприведенного, мнение по этому вопросу. Она утверждает, что заявлять такой вычет следует всегда в налоговом периоде, следующем за периодом уплаты НДС, независимо от того, что приобрел налоговый агент — товары или работы (услуги) (письма ФНС России от 07.09.2009 № 3-1-10/712@, от 07.06.2008 № 3-1-10/81@). В то же время налоговые органы при вынесении решений по результатам проверок должны руководствоваться сложившейся арбитражной практикой (письмо ФНС России от 14.09. 2009 № 3-1-11/730), которая, в свою очередь, признает правомерность отражения вычета в декларации того периода, в котором НДС был уплачен в бюджет.

Итоги

Приобретая у иностранного контрагента на территории России товары, работы или услуги, важно быть особенно внимательным, ведь в зависимости от того, что вы приобретаете: товар или работы и услуги, порядок уплаты НДС и период его заявления к вычету различаются. Применяя вычет по «агентскому» НДС необходимо также учитывать, что воспользоваться им можно только в том налоговом периоде, в котором возникло право на него.

НДС уплачивает налоговый резидент, если компания не имеет представительства в России. Если представительство или филиал есть, налог платит иностранная компания.

При сотрудничестве иностранных и российских компаний возникает необходимость в уплате налогов. В том, что относится к деятельности внутри России, правила уплаты определяются Налоговым Кодексом. Рассмотрим, как происходит уплата НДС.

От чего зависит, кто будет плательщиком НДС?

- Приобретает товары, оплачивает услуги или работы иностранной компании.

- У этой компании в РФ нет представительства или филиала.

- Место реализации относится к России.

- Данная услуга или товар облагаются НДС.

Эти правила указаны в 161-й статье НК.

Место реализации

Отдельно стоит упомянуть о том, как вычисляется , поскольку здесь возможны сложности. Для товаров показатель зависит от того, где он находился во время отгрузки. Если в России, то местом реализации считается она.

Если же товар поставляется из другой страны, то НДС уплачивается при прохождении границы, то есть на таможне.

Как определять место реализации услуг, сказано в 148-й статье НК. Всегда относятся к РФ работы и услуги, связанные с обслуживанием и развитием компании, то есть:

- передача патентов, лицензий и т. п.;

- бухгалтерские и аудиторские услуги;

- реклама и маркетинг;

- предоставление персонала;

- юридические консультации;

- разработка программного обеспечения и обработка информации;

- аренда любого имущества, за исключением транспорта и .

Для остального место может определяться по тому, где:

- фактически были проведены работы (или оказаны услуги);

- находилось имущество, с которым они связаны;

- находился и был перевезён груз.

Механизм уплаты НДС, при котором компании РФ являются налоговыми агентами

Поскольку иностранная компания, не имеющая представительства, не имеет возможности оплатить НДС, за неё это делает налоговый агент.

Поскольку иностранная компания, не имеющая представительства, не имеет возможности оплатить НДС, за неё это делает налоговый агент.

Или, другими словами, российская компания, заказавшая товар или услугу.

Агент рассчитывает сумму налога и удерживает её из вознаграждения. Ставка НДС – , для отдельных групп товаров и услуг – 10%. Расчёт производится таким образом :

- Если оплата указана с учётом НДС, сумма умножается на 18/118 (для сниженной ставки – на 10/110).

- Если в договоре НДС не учитывался, предварительно сумму нужно умножить на 18% (соответственно, ).

Оформление счета-фактуры

Компания выставляет себе счёт фактуру от лица иностранной организации. Она оформляется в двух экземплярах. Один из них регистрируется в книге продаж. Второй потребуется для оформления вычета и фиксируется в книге продаж. Составить счёт-фактуру необходимо в течение пяти дней после оплаты.

Особенности заполнения:

- Реквизиты иностранной компании берутся из договора (строки «Продавец», «Адрес»).

- В строках для и КПП ставятся прочерки, поскольку у не зарегистрированной в Росси компании их нет.

- В полях «Покупатель» ставятся данные российской компании-налогового агента.

Сроки уплаты и штрафные санкции

Если оплачиваются работы или услуги, то НДС необходимо оплатить одновременно с этим. Об этом говорится в 174-й статье НК.

Если оплачиваются работы или услуги, то НДС необходимо оплатить одновременно с этим. Об этом говорится в 174-й статье НК.

Если же оплачивается товар, налог уплачивается после окончания данного налогового периода:

- тремя равными частями;

- не позже 25-го числа каждого месяца.

Возможно также оплатить НДС единовременно, сразу или после 25-го числа месяца, следующего после окончания налогового периода. Для некоторых компаний это может оказаться удобнее. Кроме того, при возврате НДС имеет значение, когда он был выплачен.

При несвоевременной уплате начисляется штраф. Он составляет до 20% от суммы налога.

Механизм уплаты НДС, при котором компании РФ не являются налоговыми агентами

Иностранная компания должна самостоятельно уплачивать НДС, если в Росси зарегистрированы:

- представительство;

- отделение;

- филиал.

Филиал и представительство обязательно проходят аккредитацию в Регистрационной палате. С этого момента они имеют право вести предпринимательскую деятельность.

Подача деклараций и уплата необходимых налогов происходят по месту нахождения филиала. Как и российские компании, электронные имеют право предоставлять её в электронном или бумажном виде.

Подача деклараций и уплата необходимых налогов происходят по месту нахождения филиала. Как и российские компании, электронные имеют право предоставлять её в электронном или бумажном виде.

НДС оплачивается на тех же основаниях, что и для организаций РФ.

После окончания налогового периода (квартала) подаётся декларация. С этим необходимо успеть до 20-го числа следующего месяца.

Будет реализация услуг, товаров и работ на территории России. Ставка налога – 18% (для льготных случаев – 10%).

Этот налог выплачивается тремя равными частями.

Каждая из них должна быть перечислена не позднее 25-го числа месяца, начиная за следующим после периода, за который он уплачивается.

Если у иностранной компании в России есть представительство, филиал или отделение, она уплачивает налоги согласно налоговому законодательству, в том числе НДС. Если же он не имеет возможности их платить, за неё это делает сотрудничающая российская компания – налоговый резидент.

Независимо от того, какую систему налогообложения применяет организация, в случаях, предусмотренных статьей 161 Налогового кодекса РФ, она признается налоговым агентом по НДС. Организации, которые освобождены от уплаты НДС по статье 145 Налогового кодекса РФ, тоже должны исполнять обязанности налоговых агентов (п. 2 ст. 161 НК РФ).

Права и обязанности налоговых агентов перечислены в статье 24 Налогового кодекса РФ. О том, должен ли налоговый агент удерживать НДС из доходов, выплаченных в натуральной форме, см. Какими правами и обязанностями обладает налоговый агент .

Признание организации налоговым агентом

Организация признается налоговым агентом по НДС:

- если приобретает товары (работы, услуги) у иностранных организаций, не состоящих в России на налоговом учете (п. 1 ст. 161 НК РФ, письмо Минфина России от 15 июня 2015 г. № 03-07-08/34227). При этом сама организация должна состоять на учете в налоговой инспекции (п. 2 ст. 161 НК РФ), а местом реализации товаров (работ, услуг) должна быть территория России (п. 1 ст. 161, ст. 147, 148 НК РФ). При приобретении товаров (работ, услуг) у иностранных граждан (не зарегистрированных в России в качестве предпринимателей) обязанности налоговых агентов у российских организаций не возникают (письма Минфина России от 6 июня 2011 г. № 03-07-08/166 и от 5 марта 2010 г. № 03-07-08/62);

- если арендует государственное или муниципальное имущество непосредственно у органов государственной власти и местного самоуправления (абз. 1 п. 3 ст. 161 НК РФ);

- если приобретает на территории России имущество казны (абз. 2 п. 3 ст. 161 НК РФ). Исключением из этого правила является приобретение (выкуп) субъектами малого и среднего предпринимательства арендованного ими имущества казны субъектов РФ и муниципальных образований. С 1 апреля 2011 года реализация такого имущества в соответствии с Законом от 22 июля 2008 г. № 159-ФЗ не является объектом обложения НДС (подп. 12 п. 2 ст. 146 НК РФ). Следовательно, если право собственности на арендованное имущество казны (кроме имущества государственной казны РФ) перешло к субъекту малого (среднего) предпринимательства после 31 марта 2011 года, то он не становится налоговым агентом (письма Минфина России от 23 марта 2011 г. № 03-07-14/17, ФНС России от 12 мая 2011 г. № КЕ-4-3/7618). Если право собственности на такое имущество получено до 1 апреля 2011 года, а оплата имущества производится позже, субъекты малого (среднего) предпринимательства признаются налоговыми агентами. В этом случае они обязаны удержать НДС и перечислить налог в бюджет (подп. 12 п. 2 ст. 146, абз. 2 п. 3 ст. 161 НК РФ, письмо ФНС России от 26 апреля 2011 г. № АС-2-3/388);

- если реализует на территории России имущество по решению суда (кроме имущества, изъятого у бывшего собственника при проведении процедуры банкротства, а также имущества банкротов) (п. 4 ст. 161 НК РФ). При реализации арестованного имущества необходимость исполнения обязанностей налогового агента зависит от того, кому это имущество принадлежит. Если собственниками арестованного имущества являются лица, которые не признаются плательщиками НДС (например, организации или предприниматели, применяющие специальные налоговые режимы ), организация, реализующая это имущество, не должна удерживать и перечислять в бюджет налог с его стоимости. Об этом сказано в письме Минфина России от 11 ноября 2009 г. № 03-07-11/300;

- если реализует на территории России конфискованное или бесхозяйное имущество, а также клады, скупленные ценности и ценности, перешедшие к государству по праву наследования (п. 4 ст. 161 НК РФ);

- если выступает в качестве посредника (с участием в расчетах) при реализации товаров (работ, услуг, имущественных прав) иностранными организациями, не состоящими в России на налоговом учете (п. 5 ст. 161 НК РФ);

- если является владельцем судна, не зарегистрированного в Российском международном реестре судов. В таком случае организация признается налоговым агентом по истечении 45 дней после того, как к ней перешло право собственности на такие суда (п. 6 ст. 161 НК РФ).

НДС по операциям с иностранными контрагентами

Ситуация: должна ли российская организация удерживать НДС как налоговый агент, приобретая товары (работы, услуги) у иностранного гражданина, который зарегистрирован в качестве предпринимателя за рубежом? Отгрузка товара происходит на территории России

Да, должна.

Данная операция облагается НДС, поскольку реализация товаров (работ, услуг) происходит на территории России. То есть соблюдается одно из правил определения места реализации в целях НДС - они закреплены в статьях 147 и 148 Налогового кодекса РФ.

А поскольку продавец - иностранное лицо не зарегистрирован в российских налоговых инспекциях, то самостоятельно платить НДС в бюджет он не должен. Вместо него это сделает российский покупатель. Как налоговый агент он должен рассчитать сумму налога, удержать ее из выплачиваемых доходов и перечислить в бюджет . Такой порядок следует из положений пункта 1 статьи 161 Налогового кодекса РФ.

При этом не имеет значения, кто является продавцом: иностранная организация или иностранный гражданин. По общему правилу плательщиками НДС признаются и организации и предприниматели (п. 1 ст. 143 НК РФ). А к иностранным лицам относятся как иностранные организации, так и иностранные граждане (п. 2 ст. 11 НК РФ). Никаких оговорок о том, что иностранные предприниматели освобождены от уплаты НДС, в Налоговом кодексе нет.

Ситуация: нужно ли российской организации удержать НДС как налоговому агенту? Иностранная организация (лизингодатель) передает ей (лизингополучателю) в лизинг автомобиль. На налоговом учете в России она не состоит

Нет, не нужно.

Услуги по сдаче в аренду автотранспортных средств считаются оказанными на территории России, если арендодатель осуществляет деятельность в России. То есть арендодателем является российская организация, российский предприниматель или постоянное представительство иностранной организации, находящееся в России (подп. 5 п. 1 и п. 2 ст. 148 НК РФ). Значит, услуги, связанные со сдачей в лизинг автомобилей российской организации (лизингополучателю) иностранной организацией (лизингодателем), не состоящей на налоговом учете в России, считаются оказанными за пределами России.

Поэтому с сумм, перечисляемых иностранной организации за оказание услуг по предоставлению в лизинг автомобилей, НДС не удерживайте.

Ситуация: нужно ли российской организации удержать НДС? Иностранная организация, не состоящая на учете в России, передает ей в лизинг движимое имущество (за исключением наземных автотранспортных средств)

Да, нужно.

Гражданский кодекс РФ определяет, что лизинг является разновидностью аренды (ст. 665-670 ГК РФ).

Подпункт 4 пункта 1 статьи 148 Налогового кодекса РФ устанавливает, что местом реализации услуг по сдаче движимого имущества (кроме наземных автотранспортных средств) в аренду является Россия, если арендатором является организация, находящаяся в России. Значит, услуги, связанные со сдачей в лизинг движимого имущества российской организации (лизингополучателю), считаются оказанными на территории России.

При приобретении товаров (работ, услуг) у иностранных организаций, не состоящих в России на налоговом учете, российские организации-покупатели признаются налоговыми агентами (п. 1 ст. 161 НК РФ). Поэтому из доходов, выплачиваемых продавцу, они обязаны удержать НДС и перечислить его в бюджет . Причем при приобретении работ (услуг) сумма налога должна быть перечислена в бюджет одновременно с выплатой доходов продавцу (абз. 2 п. 4 ст. 174 НК РФ).

Таким образом, с сумм, перечисляемых иностранной организации за оказание услуг, связанных с предоставлением в лизинг движимого имущества (за исключением наземных автотранспортных средств), нужно удержать НДС и перечислить его в бюджет.

Ситуация: нужно ли российской организации удержать НДС как налоговому агенту? Иностранная организация оказывает ей услуги, перечисленные в статье 149 Налогового кодекса РФ. На налоговом учете в России она не состоит